Q&A로 보는 DSR

이달 31일부터 은행권에 본격적으로 도입되는 가계대출 관리지표인 ‘총부채원리금상환비율(DSR)’은 기존의 주택담보인정비율(LTV), 총부채상환비율(DTI) 규제보다 대출자들에게 미치는 영향이 클 것으로 보인다. 주택담보대출부터 마이너스통장, 카드론, 자동차 할부금까지 모든 빚의 원금과 이자를 따져 추가 대출을 제한하기 때문이다. 소득과 기존 대출 규모에 따라 일부 대출자는 대출 한도가 수억 원 줄어들 수도 있다. 금융위원회가 18일 발표한 DSR 도입 방안을 바탕으로 주요 내용을 질의응답으로 정리했다.

Q. DSR가 LTV, DTI와 어떻게 다른가.

A. DSR는 개인이 금융회사에 갚아야 하는 모든 대출의 연간 원리금을 연소득으로 나눈 것이다. LTV와 DTI는 주택담보대출을 심사할 때만 적용됐지만 DSR는 모든 대출을 심사할 때 대출 허용 여부와 한도 등을 정하는 잣대가 된다. 이제 주택담보대출을 받으려는 사람은 기존 LTV, DTI와 함께 DSR도 함께 따져야 한다.

Q. DSR 70%를 넘으면 대출을 못 받나.

위험대출로 분류되면 신규 대출을 거절당할 가능성이 높지만 무조건 거절되는 건 아니다. 은행들은 DSR 70%를 넘는 대출을 전체 대출 총량의 일정 비율 이내로만 관리하면 되기 때문에 신용도가 높은 대출자들에 대해선 DSR 70%를 넘어도 대출을 허용해줄 수 있다.

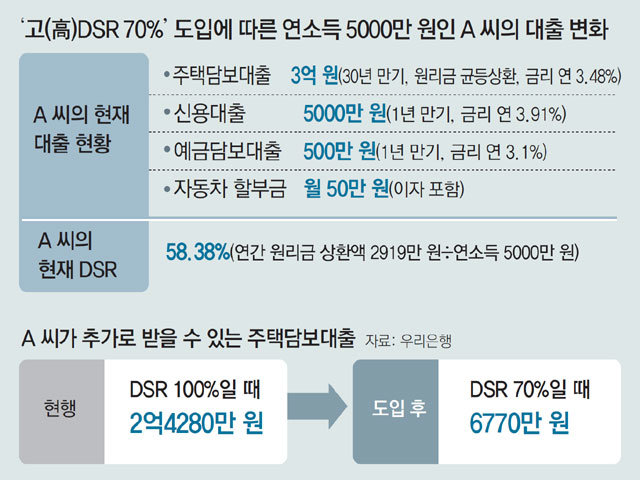

A. 연소득이 5000만 원인 직장인 A 씨가 주택담보대출 3억 원(금리 연 3.48%, 30년 만기, 원리금 균등상환 조건), 신용대출 5000만 원(금리 연 3.91%, 1년 만기), 예금담보대출 500만 원(금리 연 3.1%, 1년 만기) 등이 있고 자동차 할부금도 월 50만 원씩 낸다고 가정해 보자. A 씨의 현재 DSR는 58.38%다. 고DSR 100%가 시범 적용됐을 때 A 씨는 주택담보대출로 2억4280만 원을 더 받을 수 있다. 하지만 고DSR 70%가 적용되면 6770만 원만 추가로 받을 수 있다. 6770만 원을 초과한 금액을 빌리려면 까다로운 대출 심사를 거쳐야 한다. 거절당할 가능성이 높아진다.

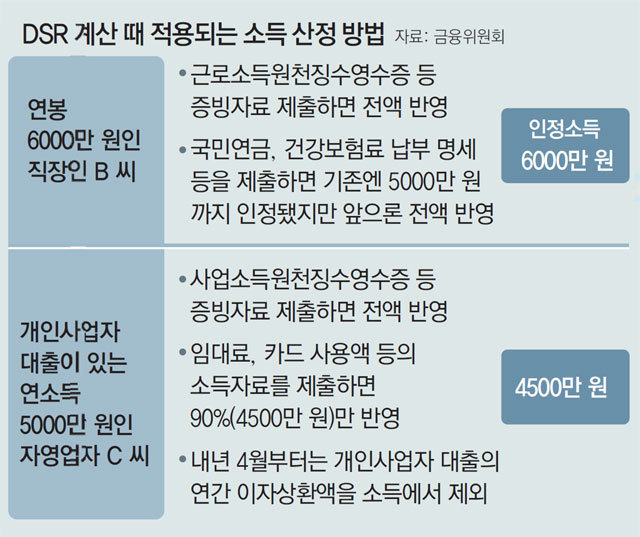

Q. DSR 계산 때 소득은 어떻게 산정하나.

Q. 마이너스통장으로 3000만 원을 쓰고 있는데.

Q. DSR를 적용받지 않는 대출도 있나.

A. 사잇돌대출, 새희망홀씨, 바꿔드림론 등 서민금융상품과 300만 원 이하 소액신용대출은 DSR 적용을 받지 않는다. 앞으로 지방자치단체가 지원하는 협약대출, 국가유공자를 위한 저금리 대출 등도 제외된다. 또 단순히 만기를 연장하는 기존 대출은 DSR 계산에 포함되지 않는다. 하지만 만기를 연장하면서 대출금을 늘리거나 대출 은행을 바꾸면 적용된다.

조은아 achim@donga.com·이건혁 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0