‘딸랑 집한채’ 지역가입자 불만 커져

서울 영등포구에 사는 남모 씨(79)는 지난달 13만8000원이 찍힌 건강보험료 고지서를 받고 한숨을 내쉬었다. 2년 전 8만9000원 정도였던 건보료가 55%나 올랐기 때문이다. 79m²(약 24평)짜리 아파트의 공시가격이 최근 2년간 크게 오른 영향이었다. 김 씨는 한 달에 아파트 관리비와 식비, 경조사비 등으로 100만 원 이상을 쓰지만 수입은 국민연금 약 30만 원과 연금보험에서 나오는 15만 원이 전부다. 김 씨는 “모자란 돈은 은퇴 전 모아둔 것에서 조금씩 헐어 쓰고 있다”며 “자식들 결혼시킨다고 퇴직금을 많이 쓴 터라 수입의 3분의 1을 건보료로 내는 게 너무 부담스럽다”고 하소연했다.

○ 공시가 인상, 피부양자 탈락 ‘이중고’

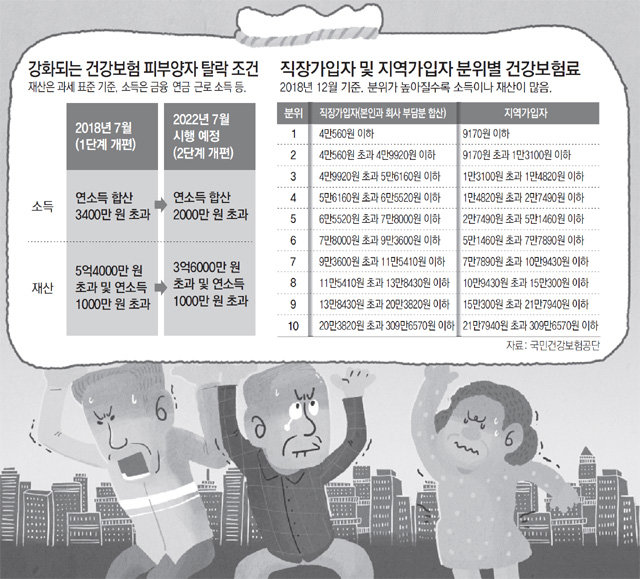

노년층은 은퇴 후 소득이 크게 줄어든 상황에서 건보료 부담은 오히려 늘어 불만이 커지고 있다. 지난해 7월부터 피부양자 기준이 강화된 데다 올해 건보료 산정의 기준이 되는 공동주택 공시가격이 서울 기준으로 14.02% 오르면서 건보료 폭탄을 맞은 은퇴자가 늘었기 때문이다. 지역가입자는 직장가입자와 달리 소득 외에 재산에도 건보료가 부과된다. 직장가입자는 보험료 절반을 회사가 부담하지만 지역가입자는 전액을 본인이 내야 해 보험료 인상의 부담이 더 크다.

1일 국민건강보험공단에 따르면 지난달부터 부과된 지역가입자 건보료는 가구당 평균 7.6% 올랐다. 전체 지역가입자 약 758만 가구 중 258만6380가구의 건보료가 올랐다.

건보료 부담을 피하기 위해 지역가입자 전환을 최대한 미루는 은퇴자들도 생겨나고 있다. 2년 전 군(軍)에서 전역한 김모 씨(61)는 곧바로 4대 보험에 가입되는 아르바이트 자리를 구했다. 월 300만 원이 넘는 연금 소득 때문에 건보료를 40만 원 이상 내야 할 처지였기 때문이다. 최근 피부양자에서 탈락한 70대 김모 씨도 요양보험사 자격을 취득해 직장가입자가 됐다.

○ 소득 파악 투명해져도 재산 보험료는 그대로

재산에 건보료를 부과하는 것은 전 국민 건강보험 시대가 열린 1989년의 잣대다. 자영업자 등 지역가입자의 정확한 소득 파악이 어렵다는 이유로 집과 차량에도 건보료를 매겼다. 하지만 2009년 50%였던 소득 파악률이 2017년 92% 수준까지 올랐는데도 개선이 더디다. 재산에 건보료를 부과하는 나라는 세계에서 한국과 일본뿐이다. 일본은 일부 지방자치단체에서만 운영하고 있고 점차 사라지는 추세다.

정부도 2017년 건보료 부과체계 개편안을 발표하며 재산보다 소득 중심으로 부과 기준을 바꾸고 있지만 가입자의 체감도는 낮다. 재산에 부과하는 건보료의 비중은 아직 총 보험료의 45.5%나 된다.

전문가들은 지역가입자들이 느끼는 형평성 문제에 귀를 기울여야 한다고 지적한다. 김원식 건국대 경제학과 교수는 “건보료는 현금성 자산의 변동에 맞춰 부과하는 게 맞다”며 “건보료 인상 상한을 물가상승률로 맞추는 게 현실적인 대안”이라고 말했다. 정형선 연세대 보건행정학과 교수는 “재산 보유가 아닌 양도 차익에 대해서만 보험료를 부과하는 것도 은퇴자들의 불만을 줄일 수 있다”고 말했다.

보건복지부와 건보공단은 일정 수준의 재산과 소득이 있는 노년층이 보험료를 더 내는 것은 고액 자산가들의 무임승차를 막아 건보료 부과의 형평성을 높이는 방법이라고 설명한다. 건보공단 관계자는 “2022년 7월부터는 재산보험료 공제 한도가 과세표준 기준으로 5000만 원으로 확대되는데 이를 1억 원 정도까지 더 늘리는 방안을 검토할 필요가 있다”고 말했다.

박성민 min@donga.com·위은지·전주영 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0