[커버스토리]

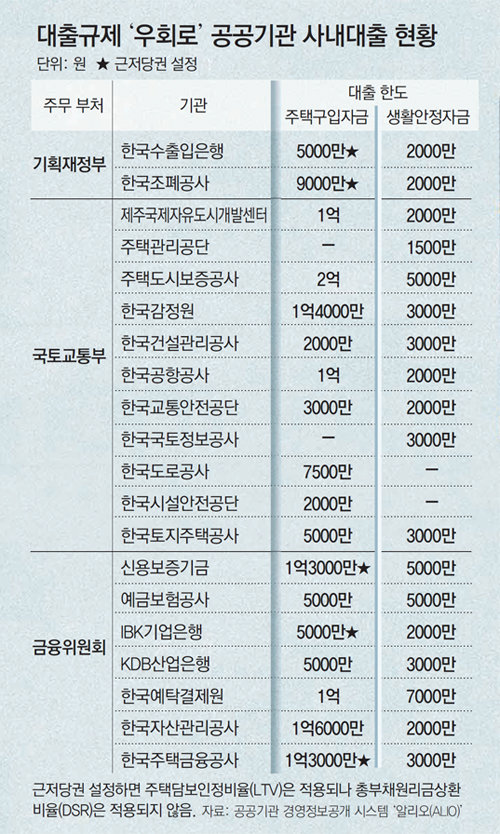

1주택자의 담보대출이나 전세대출 제한이 강화됐지만 공공기관의 거액 사내 대출은 그대로 유지되고 있어 ‘12·16부동산대책’의 정책 취지가 무색해지고 있다는 지적이 일고 있다. 주택도시보증공사(HUG)의 경우 주택담보인정비율(LTV)이나 총부채원리금상환비율(DSR)의 적용 없이 직원에게 최대 2억5000만 원까지 빌려주고 있다.

21일 동아일보 취재팀이 부동산 대책을 담당하는 기획재정부와 국토교통부, 금융위원회 산하 공공기관 36곳의 사내 대출 관련 규정을 분석한 결과 20곳(55%)이 대출 규제의 ‘우회로’로 활용될 수 있는 사내 대출을 그대로 운영하고 있었다.

사내 대출은 크게 주택구입자금과 생활안정자금으로 나뉜다. 하지만 생활안정자금도 자금 사용처에 별다른 제한이 없어 주택 구입 자금으로 사용할 수 있다. 두 가지 자금을 동시에 빌려주는 기관은 15곳이었다. 나머지 5곳은 둘 중 하나만 운영하거나 중복 대출을 금지하고 있었다.

사내 대출 금리는 적게는 2%에서 많게는 6.7%에 달했다. 금융기관에서 돈 빌리기가 어렵지 않던 과거에는 굳이 시중은행보다 비싼 이자를 내고 사내 대출을 받을 필요가 없었다. 하지만 12·16대책으로 돈줄이 막히면서 사내 대출이 대출 규제를 피할 수 있는 합법적인 우회로로 활용될 수 있다는 우려가 나온다. 서울에서 10억 원짜리 아파트를 살 때 금융기관에서 빌릴 수 있는 대출금은 최대 3억6000만 원인데, 사내 대출을 받으면 LTV 한도보다 많은 주택구입자금을 빌릴 수 있기 때문이다.

시중은행의 한 지점장은 “주택 구입 시 대출 규제가 적용되지 않는 사내 대출을 받는 건 매우 큰 무기”라고 말했다. 대다수 공공기관의 사내 대출 규정이 느슨하다 보니 사내 대출을 받아 15억 원 초과 주택을 사거나, 신규 전세보증금 대출이 막힌 9억 원 초과 주택 보유자가 전세보증금에 보태도 막을 수 없다. 주택구입자금 대출을 해주는 공공기관 가운데 고가 주택(9억 원 초과) 구입을 막는 규정이 있는 기관은 신용보증기금과 HUG 등 두 곳뿐이었다.

김호경 kimhk@donga.com·유원모·정순구 기자

커버스토리 >

이런 구독물도 추천합니다!

-

횡설수설

구독

-

M-Tech와 함께 안전운전

구독

-

BreakFirst

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0