中小型建设公司A在首尔阳川区建设多户住宅的过程中,进入了企业回生程序。尽管该多户住宅工程已接近完工88%,但最终未能偿还利息,面临破产危机。

像这样,随着住宅项目经营者因无法偿还贷款本息而倒下的情况层出不穷,作为担保的韩国住宅金融公社需要代替偿还的事故额也将刷新历史最高值。

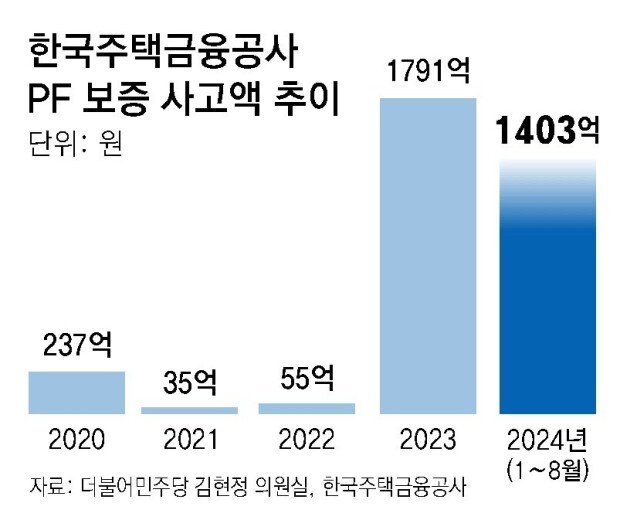

国会政务委员会所属的共同民主党议员金铉正办公室14日从住宅金融公社收到的资料显示,截至今年8月底,住宅金融公社的项目融资担保事故额为1403亿韩元。这相当于去年一年事故额(1791亿韩元)的78%。住宅金融公社的项目融资担保事故发生率为1.61%,与去年底(1.44%)相比上升了0.17个百分点。金融圈相关人士分析说:“随着高利率的长期化,拿到项目融资贷款但无法偿还的中小型项目经营者有所增加。”

项目融资担保是指建设公司等住宅项目经营者在获得建设住宅所需资金贷款的过程中由住宅金融公社提供的担保商品。住宅金融公社在△未偿还贷款本息△住宅项目经营者破产及回生△长期工程中断等事故发生时,将相关事业单位贷款的70%-80%代为偿还给金融机构。

从各地区来看,首尔地区的事故额比重为33.5%(470亿韩元),最为突出。据分析,受高利息长期化的影响,首尔住宅项目也未能避免苦战。据调查,住宅市场进入停滞局面的江原(27.0%)、庆北(26.5%)地区的比重也较高。金铉正指出:“由于工程费上涨、销售市场两极化等,担保事故很有可能持续增加。随着营业场所担保规模的增加,应该加强住宅金融公社的审查及风险管理程序。”

金融当局也为了调整国内的项目融资经营结构,正在讨论多种方案。具体来说,调整金融公司项目融资贷款风险加权值的方案比较有力。

专家们提出,为了防止不断出现的项目融资亏损,应该解决根本原因。韩国金融研究院高级研究委员申勇相(音)指出实施公司的低资本-高借款结构,并表示:“即使实施公司投入较少资本,如果事业成功,也会获得巨大的收益,但如果事业失败,相关风险可能会转嫁给建设公司、金融机构,甚至会转嫁给购买者。应该引入强化对实施公司(开发商)的资本充足率限制的方案。”

康佑硕记者 wskang@donga.com