K방산 영업익 200%대 증가 예고…실적잔치 기대감

K방산 영업익 200%대 증가 예고…실적잔치 기대감

Posted October. 24, 2024 08:23,

Updated October. 24, 2024 08:23

삼성전자 등 국내 주요 상장 기업 3분기(7∼9월) 실적이 저조한 가운데 방산 기업의 어닝서프라이즈 기대감이 커지고 있다. 시장에선 현대로템과 한화에어로스페이스 등이 지난해 동기 대비 200% 이상 영업이익 증가율을 기록할 것으로 보고 있다. 불안한 국제 정세 속에 방산 기업 성장세가 당분간 이어질 것이란 분석도 나온다.

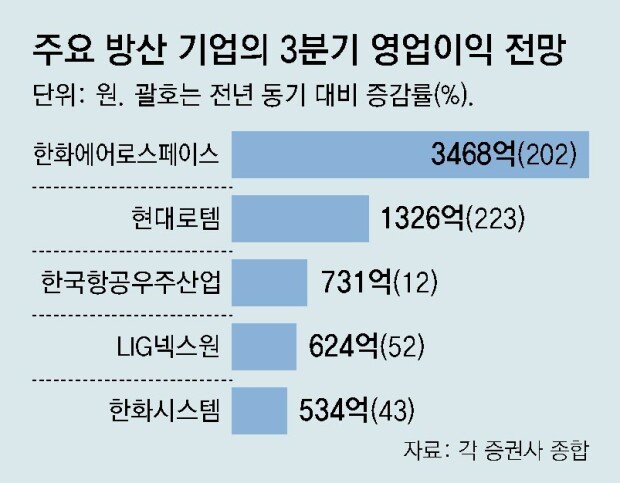

23일 방산업계에 따르면 28일 현대로템을 시작으로 국내 주요 방산 기업이 줄줄이 3분기 실적 발표를 앞두고 있다. 키움증권에 따르면 현대로템 3분기 매출 전망치는 지난해 같은 기간 대비 21% 증가한 1조1177억 원, 영업이익은 223% 증가한 1326억 원으로 전망된다. 주력 상품인 K2 전차의 폴란드 수출 물량이 이어지고 있고 2차 실행계약도 앞두고 있다. 이한결 키움증권 연구원은 “2차 계약의 규모는 1차 계약 대비 30% 이상 증가할 것”이라면서 “폴란드 2차 계약과 루마니아 신형 전차 사업 수주에 성공한다면 방산 부문 수주 잔액은 올해 상반기(1∼6월) 말 대비 2배 이상으로 늘 것”이라고 전망했다.

주당 가격 40만 원을 목전에 둔 한화에어로스페이스 3분기 실적에 대해서도 시장 기대감이 크다. 하나증권은 한화에어로스페이스 3분기 실적이 지난해 같은 기간보다 29% 증가한 2조5600억 원, 영업이익은 202% 늘어난 3468억 원으로 전망했다. 다연장 미사일 천무와 K9 자주포 등의 폴란드 수출 물량이 줄줄이 대기 중이어서 당분간 실적 증가세가 이어질 것으로 봤다.

LIG넥스원 3분기 매출액은 전년 대비 38% 늘어난 7392억 원, 영업이익은 52% 늘어난 624억 원을 기록할 것으로 추정된다. 지대공 유도 미사일 천궁2의 중동 수출과 비궁 등의 북미 수출이 가시권에 들어오며 LIG넥스원의 실적 역시 호조세를 이어가고 있다. 한화시스템과 한국항공우주산업 3분기 영업이익은 지난해 같은 분기 대비 각각 43%, 12% 늘어난 534억 원, 731억 원으로 전망된다.

나승주 SK증권 연구원은 “그동안 수주한 계약 물량을 놓고 봤을 때 방산 기업 실적은 장기적으로 우상향할 것으로 보인다”라면서 “다만, 전 세계 방산 시장에서 독일 등 전통적인 방산 선진국과의 경쟁은 더 심화할 것으로 전망된다”라고 했다.

김형민 기자 kalssam35@donga.com

![악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]](https://dimg.donga.com/c/138/175/90/1/wps/NEWS/IMAGE/2026/03/27/133622188.1.jpg)

![공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]](https://dimg.donga.com/c/138/175/90/1/wps/NEWS/IMAGE/2026/03/28/133627685.1.jpg)