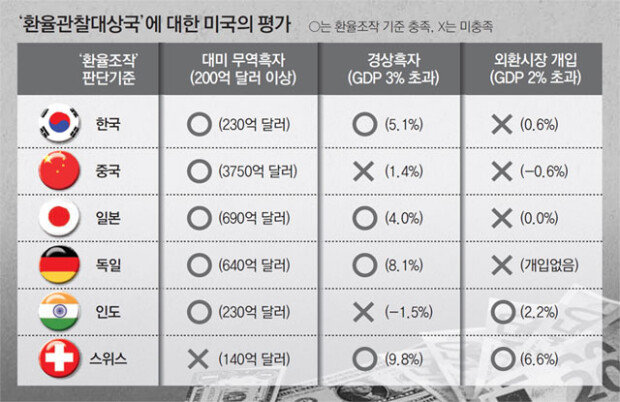

米国が韓国に対して、外国為替市場介入の現状について詳細に公開するよう要求するのは、韓国が市場介入を通じて輸出価格競争力を高めてきたと受け止めているからだ。韓国が米国の圧力に押されて、外国為替市場の関連統計を一気に公開すれば、投機勢力が韓国ウォン高が進む方向に攻撃する可能性もある。

政府は、為替報告書に記載された「時宜にかなった方法で外国為替市場介入の内訳を迅速に公開せよ」という米国の要求を満たしながら、外国為替政策の効率性を損なわないカードを用意しなければならないジレンマに陥っている。

●政府「市場介入戦略の露出を最小限に抑えたい」

15日、企画財政部(企財部)などによると、外国為替市場介入内訳のレベルは、△公開周期、△介入と公開までの時差、△買い越し額公開如何の3つで決まるものと見られる。

政府は、外国為替市場介入内訳公開の周期を最大限に長めにする方針だ。政府の内外からは、3~6ヶ月間が有力視されている。韓国を圧迫する米国は現在、四半期ごとに1回の割合で市場介入の内訳を公開している。

企財部の関係者は、「他の国々の最近の事例を韓国に適用できるかどうかを綿密に見ている」と語った。これにより、政府は最近、外国為替市場介入の内訳を初めて公開することにしたシンガポール、マレーシア、ベトナムの事例を参考にする可能性が議論されている。3国は、6ヶ月ごとに6ヶ月間の時差を置いて市場介入内訳を公開することにした。今年上半期(1~6月)中に市場介入をしたら、下半期(7~12月)にこれを公表する形だ

また、政府は、戦略露出を最小限に抑えるためには、外貨全体の買い金額と売り金額の差である買い越し額だけを公開するのが望ましいと判断している。買収と売却の内訳をすべて公開すれば、投機勢力が政府の市場介入のパターンを読み取る可能性が高いからだ。シンガポールなどの3国でも買い越しの内訳を公開する。

●米国がTPP復帰するかどうか変数

問題は、韓国政府の立場を米国が受け入れるかどうかだ。米国は、韓国政府が輸出市場で価格競争力を維持するためにウォン安を進めていると主張している。このため、為替当局の介入内容を最大限詳細に公開するよう要求している中、韓国政府の決定事項が期待に及ばなかった場合、為替報告書を通じて圧迫を続ける可能性がある。

韓国は1997年、通貨危機を経験したことで、今の自由変動為替相場制を導入した。外貨準備高が底をついたことで、政府がウォン価値を管理できない状況に追い込まれたからだ。

しかし、政府は、輸出依存度の高い韓国経済構造を考慮して、為替相場の急激な変動を防ぐために「スムージングオペレーション(微調整)」を通じて市場に介入してきた。これを徹底的に非公開にしたのは、政府の市場介入を無力化しようとする投機勢力の攻撃から韓国ウォン価値の安定性を保護するためだ。米国と国際通貨基金(IMF)などは、為替レートの安定のための政府の市場介入は容認するが、その内訳を公開することで、為替制度の透明性を高めるべきだと絶えず勧告してきた。

2016年、柳一鎬(ユ・イルホ)元経済副首相兼企財部長官は初めて、外国為替市場介入の内訳を公開すると宣言した。当時、政府が加盟を検討していた環太平洋経済パートナーシップ協定(TPP)は、加盟国の外国為替市場介入の内訳を四半期ごとに公開するという規定を持っていたからだ。この規定は昨年、米国のTPP離脱宣言と共に、TPPがCPTPP(包括的かつ先進的TPP協定)に弱体化されたことで形骸化した。

ただ、米国のTPP復帰如何が変数となっている。政府は、今年上半期中にTPP加盟に関する立場を決める方針だ。もし米国がTPPに復帰すれば、加盟諸国への外国為替市場介入如何の公開は以前の水準に合わせて強化される可能性が高い。韓国もこれに合わせてTPP加盟に乗り出し、外国為替市場公開のレベルも決めるものと見られる。

崔惠? herstory@donga.com