| ▼글 싣는 순서▼ |

| 1. 대출세일 시대 2. 쏟아지는 신상품 3. 신용 카드 서비스 4. 인터 넷 빌링 5. 인터 넷 뱅킹 6. 바뀌는 투자열풍 7. 바뀌는 보험시장 판도 8. 프라이빗 뱅킹 확산 9. 투자은행업 등장 10. 글로벌체제 편입 |

이씨는 “각종 수수료가 훨씬 싸고 시간도 절약되니 굳이 은행을 찾아갈 이유가 없어졌다”고 말했다. 전세계으로 정보통신(IT) 열기가 불면서 인터넷은 이제 하나의 생활필수품으로 자리잡았다. 국내 금융기관들은 “이러한 변화를 따라가지 못하면 망한다”는 절박감속에 전산투자에 사활을 걸고 있다.

인터넷 금융거래의 최대핵심은 박리다매(薄利多賣)와 비용절감.인터넷으로 다소 높은 금리로 예금을 받고 대출금리를 낮게 해도 그 금액이 커지면 더 많은 수익을 낼 수 있다는 것. 또 창구업무처리에 대한 인건비를 줄일 수 있어 금융기관에 대한 수익공헌도는 더 높다.

주택은행이 6월부터 판매를 시작한 인터넷저축예금은 예금통장을 발행하지 않고 은행창구거래를 제한함으로써 생기는 원가절감분을 고객에게 금리인하 및 수수료면제 등으로 돌려주고 있다. 금리는 3.5%로 기존저축예금에 비해 1.5%포인트가 더 높다.

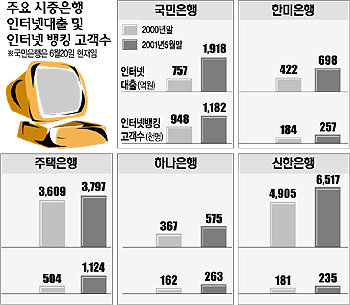

국민은행 임규석 마케팅팀장은 “고객이 직접 창구에서 한건의 업무를 처리하면 비용이 약 1400원(간접비 포함)이지만 인터넷거래비용은 70∼80원에 불과하다”고 설명했다.

부수적인 이득은 고객정보. 인터넷뱅킹은 거래정보가 남기 때문에 이를 잘 분석해 고객의 성향을 파악하면 효과적인 마케팅 수단으로 활용할 수 있다. 외환은행이 씨티은행과 외환카드 매각협상을 벌이면서 1조원에 가까운 금액을 요구하는 것도 바로 이 때문이다.

증권사의 사이버트레이딩 시스템도 마찬가지. 대우증권의 경우 증권사 직원을 통한 매매수수료는 0.35∼0.5%(약정액 기준)다. 하지만 사이버트레이딩은 0.08∼0.13%로 훨씬 싸다. 99년 증시활황 이후 폭발적으로 늘어난 데이트레이더와 거래규모가 큰 기관투자자에게는 수수료절감이 곧 수익률 상승으로 이어져 한푼이라도 적게 내는 곳을 찾아다닌다.

대우증권 김효상 과장은 “사이버거래비중이 전체약정액의 70%를 차지한다”며 “이러한 추세가 이미 정착돼 치열한 고객확보 쟁탈전이 벌어지고 있다”고 말했다.

4월말에는 LG투자증권이 사이버트레이딩에 새로 계좌를 만든 고객에게 2주간 거래수수료를 면제해주면서 다시 사이버고객 확보 경쟁에 불을 지폈다. 사이버트레이딩의 다른 장점은 인터넷 증권정보사이트와 증권사의 홈페이지를 이용해 더 많은 종목정보를 얻을 수 있다는 것.

보험사도 저가품 위주의 인터넷영업을 적극적으로 펼치고 있다. 보험설계사를 이용한 보험판매는 장시간의 상담이 필요한 고가품 위주로 가고 저가보험은 인터넷을 통해 팔아 판매비용을 줄이겠다는 것. 생명보험협회에 따르면 생보사의 월평균 판매건수는 2만732건으로 첫회보험료는 1억2900만원으로 집계됐다. 그러나 아직까지는 전자서명만으로는 보험효력이 발생하지 않아 진정한 의미의 인터넷보험은 아니다.

<김두영기자>nirvana1@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/신광영]트럼프 최측근 “장관 하려면 돈 내세요”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130522639.1.thumb.jpg)