증시 전문가들은 FRB가 금리를 0.25∼0.5%포인트 내리더라도 미국 실물경기에 이렇다할 영향은 미치지 못할 것으로 내다본다. 한국 및 미국 주가는 금리인하 직전에 올라가겠지만 그 뒤에는 상승분을 까먹고 말 것이라는 예상이 많다.

다만 금리 인하에 따라 국내증시에서 최근 본격화한 수출 중심의 정보기술(IT)주와 내수주간의 주가차별화가 더욱 뚜렷해질 것으로 전망된다.

▽금리인하 효과 크지 않다〓금리 조정이 미국 경기를 부양하는 효과는 크지 않을 것이라는 게 국내외 경제전문가들의 공통된 관측이다. 대우증권 김영호 연구위원은 “연방기금금리가 1.75%로 이미 충분히 낮은 수준”이라며 “금리를 0.5%포인트 낮추더라도 기업들이 체감하는 투자비용 절감 효과는 크지 않을 것”이라고 말했다. 인하폭이 0.75%포인트라면 효과가 있겠지만 12월10일 열리는 공개시장위원회에서 금리 조정 여지를 남겨두기 위해 이번에 무리를 하진 않을 것이라는 분석이 지배적이다.

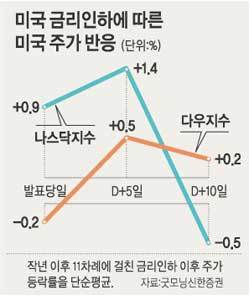

작년 이후 11차례 이뤄진 미국 금리인하 전후의 한국 및 미국 주가의 흐름에서는 △금리인하 직전 주가상승 △금리인하 직후 주가하락 △금리인하 5일 이후 금리인하 전의 추세로 환원하는 패턴이 뚜렷이 나타난다.

메리츠증권 조익재 차장은 “40년간 미국 증시에서 큰 바닥이 나타난 때는 예외 없이 전쟁, 개발도상국 디폴트 등 외적인 쇼크를 수반했다”면서 “미국과 이라크의 전쟁을 앞두고 있는 이상 전쟁 발발 이전에는 진정한 주가 바닥을 얘기하기 어렵다”고 주장했다.

이종우 미래에셋운용 운용전략실장은 “지난달 한국과 미국 주가를 떠받쳤던 미국 기업실적 발표가 92% 끝나고 지금은 금리인하 기대가 주가를 강보합으로 이끌고 있다”면서 “하지만 이후엔 큰 변수 없이 쉬어가는 장세가 나타날 것”이라고 전망했다.

▽업종별 주가차별화 뚜렷해진다〓조익재 차장은 △중소형주보다는 대형주 △내수주보다는 수출주도주 및 경기민감주가 11월 장세를 주도할 것이라고 전망했다.

이종우 실장도 “금리 인하로 미국 소비지출이 활기를 되찾는다면 한국 증시의 전기전자 업종과 자동차 업종의 수출업체들이 최대의 수혜를 입을 것”이라고 내다봤다.

보통 금리인하의 최대수혜주로 꼽히는 금융주에 대한 전망은 밝지 않다. “주가가 충분히 빠진 만큼 금리인하를 계기로 한번 투자해볼 만하다”는 의견과 “미국과 달리 한국은 금리인하를 하면 대출금리가 먼저 반응해 예대마진이 줄어드는 경향이 강하다”는 주장이 팽팽히 맞서 있다.

대한투신증권이 미 금리인하 시기인 1992년 7월∼1993년 5월, 1995년 6월∼1998년 5월, 2001년 1월∼2002년 6월의 주가움직임을 분석한 결과 미국 은행업종 주가는 평균 70% 올랐으나 한국 은행업종지수는 3.1% 떨어졌다.

이철용기자 lcy@donga.com

신석호기자 kyle@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개