가정에서 차지하는 여성들의 경제권(經濟權)이 커지고 나이가 들면서 혼자 사는 여성이 늘어나면서 ‘생애 설계’와 자산운용을 책임져야 할 필요성도 커지고 있기 때문이다.

| ▼관련기사▼ |

| - 여성 사회역할 증가…금융 알아야 |

하지만 현실적으로 여성들의 금융 분야 지식과 경험은 아직 낮은 수준에 머물고 있다.

|

전문가들은 여성들이 삶을 충분히 계획하고 당당하게 살 수 있도록 이들에 대한 금융관련 교육의 활성화가 시급하다고 강조한다.

▽여성의 책임은 늘고=2001년 말 한국 여성의 평균 수명은 사상 처음 80세로 높아져 남성의 72.8세보다 7.2세가 길었다. 2010년에는 여성 82.2세, 남성 75.5세로 예상된다. 세 살 위의 남성과 결혼한 여성은 10년을 남편 없이 살게 되는 셈이다.

2000년 말 전국의 65세 이상 ‘독거(獨居) 노인’ 가운데 여성은 46만3052명으로 남성 7만9638명의 5.8배에 이르렀다.

강창희 PCA투신운용 투자교육연구소장은 “여성은 남성보다 ‘돈 없이 오래 살 위험’에 더 노출돼 있다”고 지적했다.

생계를 책임진 여성 가구주의 비율은 2000년 18.5%에서 2003년 19.1%로 늘었다. 반면 2002년 이혼은 145만3000건으로 1년 전보다 10만3000건이나 증가했다.

▽보장과 참여는 적고=이런 현실에 비해 노후자금을 마련하는 기초 수단인 국민연금과 개인연금 가입에서부터 여성에 대한 보장은 낮은 수준이다.

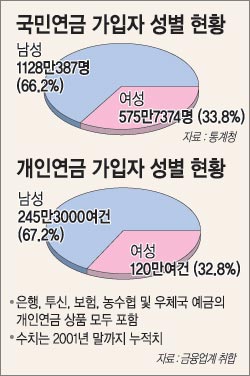

올 7월 말 현재 전국의 국민연금 가입자는 모두 1703만7761명. 이 가운데 남성이 1128만387명으로 66.2%였다. 반면 여성은 575만7374명으로 33.8%에 그쳤다.

개인연금 가입도 남성이 훨씬 앞선다. 2001년 말까지 은행 보험 투신 등의 개인연금에 가입한 남성은 대략 245만3000명(67.2%), 여성은 120만명(32.8%)으로 집계됐다.

또 증권거래소에 따르면 2002년 말 현재 주식 직접투자자의 63.9%가 남성인 반면 여성은 36.1%에 머물렀다.

한국투자증권 펀드 가입자 가운데 1억원 미만 투자자는 여성이 55.78%로 많았으나 10억원이 넘는 고액 투자자는 남성이 83.04%로 압도적이었다.

김종숙 한국여성개발원 연구위원은 “여성들이 계획과 경험이 없는 상태에서 사별(死別) 이혼 등으로 혼자가 되면 불안한 노후를 맞을 수 있다”며 미리 대비하는 자세가 필요하다고 강조했다.

신석호기자 kyle@donga.com

이정은기자 lightee@donga.com

여성 >

![[여성암 명의]갑상샘암은 수술 안해도 된다?…장항석 교수와 풀어본다](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/06/21/114027180.1.jpg)

-

양정무의 미술과 경제

구독

-

청계천 옆 사진관

구독

-

사설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0