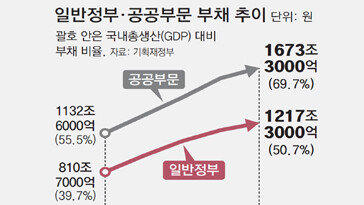

전국적 영업망과 폭넓은 고객기반을 갖춘 은행이 신탁분야를 대폭 강화함에 따라 간접투자상품 시장을 놓고 투신권 뮤추얼펀드 등과의 한판 대결이 불가피할 것으로 보인다.

▽은행 신탁 어떻게 바뀌나〓지금까지는 고객이 돈을 맡기러 은행을 찾으면 가입상품의 성격과 상관없이 자금을 예치하는 절차가 같은 창구에서 한꺼번에 이뤄졌다. 확정금리를 보장하는 예금과 실적배당형인 신탁이 일괄 처리되다 보니 창구직원이 즉흥적으로 상품을 권유하는 사례도 적지 않았다.

앞으로는 투자상담 또는 자산운용 교육을 받은 전문직원들이 신탁창구에 집중 배치돼 자금시장 전망을 토대로 향후 예상수익률을 제시하는 등 질높은 상담서비스를 제공하게 된다.

대다수 은행들은 이미 신탁관련 부서를 조직 인사 회계 등의 자율성이 보장된 사업본부로 떼어내 사실상 독립채산제 방식을 택했다. 새 시스템의 특징은 은행계정과 신탁계정간의 자금이동이 원천적으로 금지돼 신탁자산 운용으로 손해가 생겨도 이를 은행 부담으로 떠넘길 수 없다는 점.

은행들은 신탁상품의 수익률이 떨어질 경우 ‘고객 배당률 하락→신탁자금 이탈→은행 신용도 하락→예금 감소’로 이어지는 시나리오를 가장 걱정해왔다.

실제로 지난해 대우의 부실채권 규모가 불어나 일부 은행의 신탁상품 수익률이 최저 5%대까지 떨어지면서 해당 은행들은 고객 동요를 진정시키느라 애를 먹기도 했다.

하나은행 신탁자금팀 장승철과장은 “신탁운용의 자율성이 보장되고 성과에 따라 인센티브를 부여하는 관행이 정착되면 펀드매니저들이 편입자산 선택에 신중해져 수익률을 높이는 효과를 낼 것”이라고 내다봤다.

▽상품 경쟁력 확보가 관건〓은행들은 이미 올해 쌓아야 할 충당금 전액을 작년말 신탁보수와 중도해지 수수료 등으로 적립해둔 상태. 따라서 추가부실만 생기지 않으면 충당금 적립에 따른 배당률 하락은 없을 것이라고 장담한다.

은행 신탁상품의 주식편입 허용 비율이 현재 30%에서 3월부터 50%로 높아지고 가입후 수시로 돈을 불입할 수 있는 추가형 상품이 조만간 선보일 것이라는 점도 은행신탁의 경쟁력 확보에 유리한 요인으로 꼽힌다.

그러나 은행 신탁의 만기가 여전히 1년 이상으로 묶여 있는 게 최대 약점. 은행 신탁담당자들은 “단기상품을 선호하는 최근의 시장분위기에서 스폿펀드 등 투신권의 다양한 상품이나 뮤추얼펀드에 비해 기동성이 떨어져 고민”이라고 말했다.

〈박원재기자〉parkwj@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개