경기는 급격히 악화되고 있는데도 마땅히 쓸만한 정책수단이 없는 실정이어서 일본형과 남미형이 혼합된 장기불황국면에 빠질 것이라는 우려가 높아지고 있다.

13일 금융감독위원회와 한국은행 등에 따르면 개인과 은행이 갖고 있는 현금인 본원통화는 8월중 전년 동기보다 21.4% 증가했다. 한해 전보다 21조150억원 늘어난 것이다. 본원통화에 예금을 합한 총통화(M2)도 전년동기보다 34.9%(87조원)나 늘어났다. 그러나 시중자금사정을 나타내는 총유동성(M3)은 5.3%(52조원) 늘어나는 데 그쳤다. 통상 본원통화가 풀리면 M2보다 M3가 더 많이 늘어나야 하는데도 반대현상이 나타난 것.

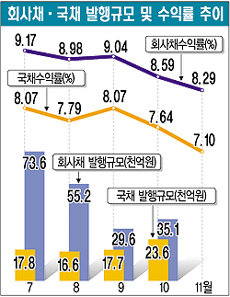

또 기업자금사정과 직결된 BBB급 수익률은 연11%선에 머무르고 있다. 금리가 떨어지지 않고 구조조정 압력까지 겹치면서 기업의 설비투자증가율은 9월중 18.9%로 8월(38.1%)에 비해 절반 이하로 떨어졌다. 국내건설수주는 18.4%나 감소했다.

▽금리 왜 안떨어지나〓한마디로 기업구조조정이 제대로 이뤄지지 않았기 때문이다. 기업은 신용도에 따라 걸맞은 금리를 부담하고 회사채를 발행하는 것이 원칙. 그러나 우량기업과 부실기업간 구분이 모호해지면 모든 기업이 부실기업 취급을 받고 만다. 시장의 속성은 불확실성을 워낙 싫어하기 때문이다. 이 때문에 멀쩡한 기업마저도 회사채를 발행하지 못한다. ‘금융시장 마비’란 바로 이런 현상을 가리키는 것.

기업으로 가지 못한 돈은 무위험자산인 국채로 몰린다. 13일 국고채 수익률은 연중최저인 7.05%. 신용도가 높은 A급 회사채 수익률은 연8.26%였다. 일반 회사채시장의 11%와는 대조적이다.

우리 경제는 요즘 일종의 ‘유동성함정(Liquidity Trap)’에 빠진 것이다.

성신여대 강석훈 경제학과 교수는 “한국경제는 일본과 중남미를 혼합한 장기불황국면에 빠질 가능성이 많다”고 경고했다. 일본은 과다한 재정적자와 ‘제로금리’로 재정 금융정책이 먹혀들지 않아 불황이 10년이나 지속되고 있으며 중남미는 2∼3년 간격으로 위기가 재발하고 있다.

▽대책은 없나〓금융감독위원회 정건용(鄭健溶)부위원장은 “현재 경제상황은 전통적인 거시경제정책만으로 해결하기는 불가능하다”고 진단했다. 필요한 것은 단호한 구조조정인데 이는 노동계의 생존권요구와 충돌한다. 금융권의 도덕적 해이(모럴해저드)도 걸림돌. 정 부위원장은 “이같은 문제를 극복할 수 있는 정치적 리더십이 필요하다”고 강조했다.

삼성금융경제연구소 정기영 소장은 “공적자금 투입을 가능한 한 앞당겨야 한다”고 말했다. 공적자금 투입으로 구조조정을 앞당기는 것만이 대출시장과 회사채시장을 회복시킬 수 있는 길이라는 설명이다.

<홍찬선기자>hcs@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개