공유하기

외환위기 직후 투자수익률…주식>강남아파트>국채>예금

-

입력 2002년 9월 5일 18시 21분

글자크기 설정

투자기간이 길수록 채권이나 예금상품의 수익률이 좋았다. 그렇다면 투자시점을 외환위기 직전인 ‘97년 7월’로 잡으면? 최고수익률상품은 강남아파트였다. 요즘 집값 상승과 무관하지 않아 보인다.

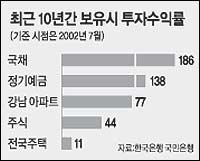

5일 LG경제연구원에 따르면 86년 7월에 1000만원씩 투자해서 올 7월까지 보유한 경우 각 상품에 대한 투자수익률은 △국채 560% △정기예금 332% △강남아파트 215% △주식 190%의 순으로 높았다.

송태정 연구원은 “투자기간이 길면 길수록 채권과 예금의 수익률이 높았다”고 말했다.

국채(국민주택채권 1종)에 투자한 1000만원은 현재 6583만원으로 불어났으며 정기예금은 4324만원, 강남아파트는 3150만원, 주식은 2897만원으로 늘어났다는 것.

|

부동산 가운데 전국 평균 수준의 주택에 투자했다면 16년간 투자수익률은 75%(1750만원)로 줄어든다.

투자시점을 외환위기 전후로 좁히면 강남아파트의 투자 성과가 돋보이는 가운데 주식의 수익률 편차가 컸다.

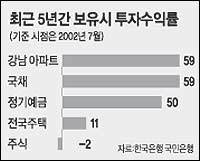

외환위기 직전인 97년 7월에 1000만원을 투자한 경우 강남아파트와 국채가 59%의 수익률을 기록해 가장 높았고 정기예금(51%), 전국 평균수준 주택(11%)이 뒤를 이었다. 주식은 -2%의 수익률로 오히려 손해를 본 것으로 나타났다.

투자시점이 외환위기 직후인 98년 1월이라면 △주식 93% △강남아파트 58% △국채 50% △정기예금 43%의 순으로 수익률이 높았다. 주식은 불과 6개월 사이에 천당과 지옥을 오가 외환위기를 전후해 주가변동이 심했음을 알 수 있다.

송 연구원은 “투자 시점과 투자 대상에 따라 수익률이 크게 달라진다”며 “투자대상별로 과거의 수익률 패턴이 재현되지 않는 만큼 가격에 영향을 미치는 경제 안팎의 변수에 예의 주시할 필요가 있다”고 설명했다.

이강운기자 kwoon90@donga.com

트렌드뉴스

-

1

항공사 前부기장이 현직 기장 2명 연쇄 습격…1명 숨져

-

2

이스라엘 “이란 안보수장 라리자니 제거 성공”

-

3

중동전 비상대응 주문한 李 “차량 5·10부제 등 대책 수립하라”

-

4

반포 원베일리 84㎡ 보유세 올해 2855만원…1000만원 오른다

-

5

검찰개혁 李 뜻대로…‘검사 전원 해임’ 빼고 검찰총장 명칭도 유지

-

6

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

7

선수 뺨치는 실력…中 테니스 로봇 충격(영상)

-

8

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

9

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

10

‘도라에몽’ 만든 日애니메이션 대부 시바야마 츠토무 별세

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

3

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

4

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

7

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

8

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

9

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

10

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

트렌드뉴스

-

1

항공사 前부기장이 현직 기장 2명 연쇄 습격…1명 숨져

-

2

이스라엘 “이란 안보수장 라리자니 제거 성공”

-

3

중동전 비상대응 주문한 李 “차량 5·10부제 등 대책 수립하라”

-

4

반포 원베일리 84㎡ 보유세 올해 2855만원…1000만원 오른다

-

5

검찰개혁 李 뜻대로…‘검사 전원 해임’ 빼고 검찰총장 명칭도 유지

-

6

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

7

선수 뺨치는 실력…中 테니스 로봇 충격(영상)

-

8

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

9

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

10

‘도라에몽’ 만든 日애니메이션 대부 시바야마 츠토무 별세

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

3

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

4

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

7

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

8

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

9

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

10

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개