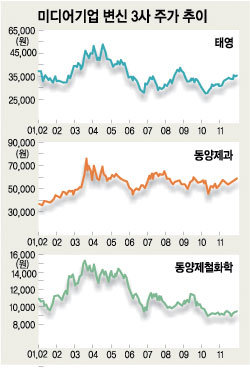

태영 동양제철화학 동양제과 3개사는 한국 증시 상장기업 가운데 방송미디어기업으로 변신을 시도한 몇 안 되는 회사이다.

21세기 사회를 이끌 주체로 평가받는 방송미디어. 완전히 새로운 기업으로 탈바꿈을 시도한 3사의 투자를 증시에서는 어떻게 평가하고 있을까.

▽가치주 태영〓SBS 최대주주인 태영은 증시에서 자산주로 완전히 자리잡았다.

태영은 SBS 지분을 약 30% 정도 갖고 있는데 이를 시가로 환산하면 3000억원 가까이 된다. 반면 모기업인 태영의 시가총액은 정작 2700억원밖에 안 된다. SBS 주식이 태영의 기업가치보다 큰 엄청난 현금 자산으로 자리잡은 것.

1999년 SBS가 코스닥에 등록할 때 SBS 주가가 8만원에 육박한 적이 있었지만 당시 SBS의 실적은 그다지 좋지 않았다. 결국 태영의 주가 거품도 곧 꺼졌다.

그러나 최근에는 상황이 달라졌다. SBS는 지난해 광고경기가 좋지 않았을 때에도 500억원 이상의 순이익을 냈고 올해 상반기에도 매출과 영업이익이 지난해보다 38%, 91%나 증가한 우량기업이 됐다.

적극적인 투자로 태영은 SBS라는 든든한 자회사를 거느린 미디어그룹 자산주로 탈바꿈한 것.

▽발목 잡힌 동양제철화학〓미디어그룹으로 변신한 3사 중 유일하게 실패한 케이스로 꼽힌다. 경인방송 대주주인 동양제철화학은 ‘수도권 공중파 방송’이라는 매력적인 방송국을 갖고도 소극적인 투자로 경인방송의 위상을 깎아먹었다는 평가.

초기 투자가 많은 방송사업에 대한 이해 부족으로 경인방송에 적절한 투자를 하지 못한 것이 문제로 지적된다. 소극적 투자 탓에 경인방송도 1999년 이후 3년 연속 150억∼200억원의 적자를 내며 고전하고 있다. 방송국 위상도 다른 공중파에 비해 떨어졌다. 증시에서는 동양제철화학이 경인방송을 매각할 것이라는 소문도 흘러나온다.

▽성장주 동양제과〓지금 증시에서 동양제과를 ‘초코파이’ 만드는 과자회사로 생각하는 투자자는 거의 없다. 동양제과의 자회사 온미디어가 바둑TV 투니버스 OCN HBO 온게임네트워크 등 케이블 채널을 갖고 있기 때문이다.

케이블 채널이 많은 돈을 벌어주는 것은 아니다. 온미디어는 지난해 약 26억원의 영업손실을 냈다. 올해에는 광고경기 호조로 조금이지만 흑자로 돌아설 가능성이 있다.

동양제과의 강점은 성장 가능성이 큰 케이블채널 사업에 진출해 지금까지 큰돈을 잃지 않고 다양한 채널을 확보했다는 데 있다. 유료영화 무료영화 만화 바둑 게임 등 다양하고 인기 있는 채널 포트폴리오를 갖췄다.당장 케이블 채널로 떼돈을 벌지는 못하지만 앞으로 높은 성장성을 기대할 수 있다. 과자 만드는 회사답지 않게 성장주로 평가받는 이유가 여기에 있다.이완배기자 roryrery@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개