공유하기

오래된 카드 빨리 바꾸세요…'마그네틱 저장정보'쉽게 위조

-

입력 2003년 1월 23일 18시 54분

글자크기 설정

고객의 금융정보를 보호해야 할 금융회사 임직원이 정보를 빼돌리는 것은 명백한 범죄행위이며 신용시스템을 붕괴시킬 수도 있는 사안이다.

현금카드 위·변조 피해액은 현재까지 3억7000만원 정도로 나타났지만 신용카드 부정사용에 의한 피해액이 지난해 700억원으로 추산되는 등 카드 관련 전체 피해액은 더 많을 것으로 추산된다.

▽금융기관 잘못이면 피해 보상받는다〓은행의 잘못으로 정보가 유출됐다면 피해 고객은 전액 보상받을 수 있다. 하지만 고객 잘못으로 비밀번호 등이 새나갔다면 보상받기 어렵다.

우리, 광주, 부산은행은 피해액 2억5380만원을 이미 전액 보상했다. 농협은 수사 결과가 나온 뒤 농협의 관리 잘못으로 밝혀지면 보상할 방침이다.

우리은행은 내부 직원이 정보를 유출했으므로 당연히 은행측이 피해액을 물어줘야 한다. 부산은행도 전산시스템 작동오류에 따른 사고이므로 고객이 책임질 이유가 없다.

하지만 농협은 조사결과에 따라 고객이 책임질 가능성도 있다.

금융기관 관계자는 “지금까지는 카드 관련 사고금액이 소액이어서 고객과 금융기관이 협의해 처리하는 경우가 많았다”며 “사고금액이 대형화하고 많아지면 관련 판례가 축적되면서 새로운 기준이 확립될 것”이라고 말했다.

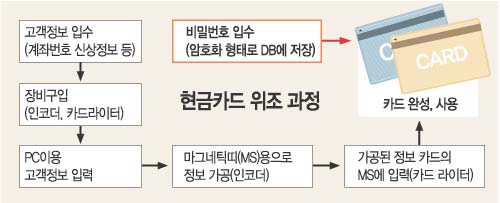

▽새로운 위조수법과 감독당국의 늑장대처〓이번 사건은 종종 발생했던 신용카드 복제와는 차원이 다른 신종 범죄다.

지금까지 신용카드 범죄는 전문위조단이 실물(카드)을 입수한 뒤 마그네틱띠를 읽어 새 카드를 복제하는 방식이었다.

하지만 이번 사건은 실물 없이 계좌번호 비밀번호 등 핵심 정보를 빼내 카드를 위조한 뒤 돈을 인출했다.

그런데도 감독당국과 금융회사들은 사건 초기부터 축소에만 급급해 더 큰 피해를 불러왔다. 금감원은 농협 사고가 알려진 직후 ‘다른 금융기관에서는 현금카드 위조 사고가 발생하지 않았다’고 해명해 사건을 축소하려 했다는 의혹을 사고 있다.

금융기관 임직원의 모럴 해저드도 심각하다. 농협은 전문위조단이 고객이 버린 청구서나 어깨너머로 비밀번호 등을 입수했다고 주장하지만 우리은행처럼 내부자가 공모했을 가능성이 있는 것으로 보인다.

▽IC카드 교체 등 근본대책이 필요하다〓금감원이 각종 대책을 내놓았지만 현금카드 위조 가능성은 여전히 남는다.

전문가들은 우선 카드 마그네틱띠에 담는 정보에 접근할 수 있는 직원을 극소수로 제한해야 한다고 말한다.

근본적으로는 위·변조하기가 거의 불가능한 IC카드 도입을 권고하고 있다. 한국은 마그네틱 카드가 일반화된 데다 IC카드 도입에 비용이 많이 들어 도입이 늦어지고 있다.

유럽은 신용카드 위조 피해가 급증하자 80년대 후반부터 90년대 중반까지 모든 마그네틱 카드를 소형 전자칩이 달린 IC카드로 교체해 피해를 줄였다.

개인 차원의 신용관리도 중요하다. 신용카드 전표는 카드번호와 유효기간 등 위·변조에 필요한 정보가 기록돼 있기 때문에 함부로 버리면 안된다.

임규진기자 mhjh22@donga.com

신치영기자 higgledy@donga.com

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

李 “기간제 2년 되면 정규직 전환, 말은 좋은데 되레 장애”

-

3

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

4

이부진 주총 패션 ‘구찌 재킷에 발렌티노 시스루’…가방은 에르메스

-

5

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

6

카타르 “韓 등 LNG 장기계약 최대 5년 불가항력 선언할수도”

-

7

광화문은 이미 ‘아미 로드’…“BTS 보이는 모든 곳이 포토존”

-

8

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

9

[단독]“기장 살해 前부기장, 메디컬 테스트 떨어져…비행 못하자 퇴사”

-

10

한국 ‘석달 방출량’ 맞먹는 원유 확보… 인도-日-EU도 뛰어들어

-

1

[송평인 칼럼]한 사람을 위한 사법 변경

-

2

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

3

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

4

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

5

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

6

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

7

李 “고용유연성, 노동자 일방적 희생 옳지 않아”

-

8

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

9

“AI가 초급 개발자 대체 비상상황” 일자리 직격탄 맞은 청년들

-

10

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

李 “기간제 2년 되면 정규직 전환, 말은 좋은데 되레 장애”

-

3

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

4

이부진 주총 패션 ‘구찌 재킷에 발렌티노 시스루’…가방은 에르메스

-

5

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

6

카타르 “韓 등 LNG 장기계약 최대 5년 불가항력 선언할수도”

-

7

광화문은 이미 ‘아미 로드’…“BTS 보이는 모든 곳이 포토존”

-

8

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

9

[단독]“기장 살해 前부기장, 메디컬 테스트 떨어져…비행 못하자 퇴사”

-

10

한국 ‘석달 방출량’ 맞먹는 원유 확보… 인도-日-EU도 뛰어들어

-

1

[송평인 칼럼]한 사람을 위한 사법 변경

-

2

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

3

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

4

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

5

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

6

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

7

李 “고용유연성, 노동자 일방적 희생 옳지 않아”

-

8

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

9

“AI가 초급 개발자 대체 비상상황” 일자리 직격탄 맞은 청년들

-

10

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0