공유하기

[신용 잃어가는 은행]'1원 정신'실종 …'한탕'유혹에 흔들려

-

입력 2003년 1월 29일 18시 30분

글자크기 설정

우리은행 직원이 고객정보를 유출해 현금카드를 위조, 고객예금 1억8400만원을 빼내간 사실이 밝혀진 23일 오후 서울 중구 회현동 우리은행 본점.

김모 과장(35)은 “올해는 언제 사고가 터지나 조마조마했는데 새해가 시작된 지 한 달도 안 돼 사건이 터졌다”고 허탈해했다. 그는 “사고를 낸 직원은 임직원의 극히 일부이지만 결과적으로 임직원 전부가 도둑 취급당한다”고 말했다.

또 다른 직원은 “공적자금이 투입된 뒤 임금이 동결된 데다 작년에는 상여금을 반납해 명예퇴직 직원들에게 위로금을 마련해줬다”면서 억울해하기도 했다.

사실 사고가 난 은행 임직원들로선 억울한 면도 있다. 구조조정으로 해고 위협과 박봉에 시달리며 은행을 지켜왔는데 돌아오는 것은 별로 없다는 것.

손병룡 우리은행 준법감시인은 “제조업체에서 불량품이 나오는 것처럼 은행에서도 사고 가능성을 완전히 없앨 수는 없다”고 말했다.

하지만 원인이야 어떻든 빈발하는 금융사고는 은행원의 직업윤리가 심각한 수준에 와 있음을 보여주고 있다. 직원이 고객예금을 빼내거나 고객과 짜고 부당 대출을 통해 횡령하는 ‘내부자 소행’이 전체 사고의 절반 이상을 차지하기 때문이다.

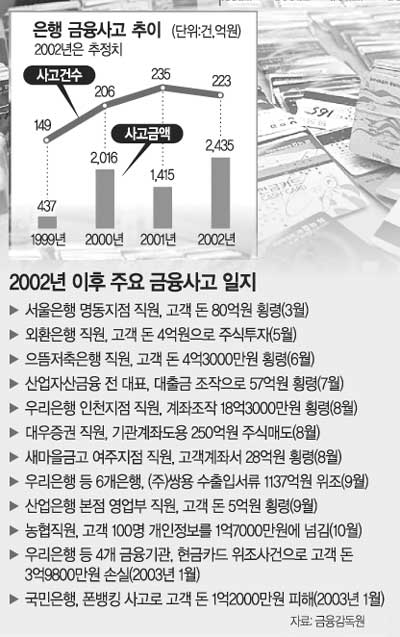

▽갈수록 늘어나는 금융사고=금융감독원에 따르면 지난해 은행에서 일어난 금융사고는 223건, 2435억원으로 99년(149건, 437억원)에 비해 금액으로는 4.6배가 늘어났다.

지난해 상반기 전체 금융기관의 사고금액이 809억원인 점을 감안하면 하반기 은행권에서만 1600억원 이상의 금융사고가 발생한 것.

99년부터 지난해 6월까지 3년6개월 동안 은행 등 592개 전체 금융회사에서 1억원이 넘는 금융사고는 모두 592건이 발생했으며 사고액 규모는 8260억4200여만원에 이른다. 절반이 넘는 4258억5300여만원은 회수가 불가능한 실정.

이 가운데 공적자금이 투입된 금융기관에서 발생한 금융사고는 209건, 4499억1200여만원이며 손실예상액은 2853억원.

고객에 의한 대출사기나 단순한 현금도난도 일부 있지만 직원이 고객예금을 빼내거나 고객과 짜고 부당 대출을 통해 횡령하는 등 ‘내부자 소행’이 압도적으로 많다. 대표적 사례가 우리은행의 현금카드 위조사건.

11조459억원의 공적자금이 투입된 우리은행(옛 상업 한일 한빛은행 등)의 경우 1억원 이상 금융사고는 모두 35건, 1366억원으로 726억원의 손실이 예상된다.

▽은행과 은행원 모두 문제=지금까지 은행들은 ‘은행에 손해를 끼치지 않는 한’ 직원들의 일탈행위에 대해 관대했다.

예를 들어 벤처붐이 일어났을 때는 직원들이 벤처기업 주식을 고객에게 중개하면서 개인적인 이익을 챙기거나 고객과 개인적으로 돈을 빌리고 빌려주는 일도 적지 않았으나 눈감아주는 은행이 많았다.

한 시중은행 직원은 “은행에는 동료의 잘못을 덮어주는 관행이 오래 전부터 뿌리내려 왔다”며 “그러다 보니 자체 검사에서 잘못이 드러난 직원이 잠시 근신 기간을 가진 뒤 아무 일도 없었다는 듯 원래 자리로 돌아오곤 한다”고 전했다.

하나은행 등 일부 은행은 최근 ‘윤리강령’을 통해 직원들에게 △회사에 대한 윤리적 책임 뿐 아니라 △고객에 대한 책임 △사회에 대한 책임 등 강도 높은 직업윤리 수준을 요구하고 있으나 직원들의 반발이 만만치 않다.

하나은행 임영호 인력개발실장은 “은행 직원은 업무 성격상 다른 직장보다 훨씬 엄격한 직업윤리 의식이 요구된다”며 “은행은 직업윤리에 벗어난 행동을 하는 직원들을 엄격하게 처벌할 필요가 있다”고 말했다.

임규진기자 mhjh22@donga.com

김동원기자 daviskim@donga.com

신치영기자 higgledy@donga.com

▼고객정보 보호 곳곳 '구멍'▼

최근 발생한 각종 금융사고는 국내 은행들이 고객정보를 얼마나 허술하게 다루고 있는지를 단적으로 보여준다. 철저히 숨겨야 할 고객의 계좌번호와 비밀번호가 너무 쉽게 노출돼 범죄의 표적이 되는 일이 흔하다.

은행 직원들도 돈의 유혹에 빠져 죄책감 없이 고객정보를 빼돌리고 있어 윤리의식 강화가 무엇보다 시급하다.

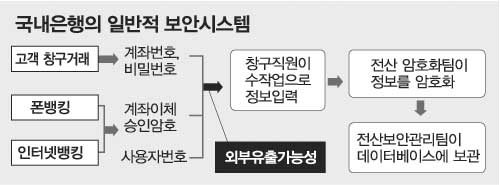

국내에서는 고객이 은행에 예금거래를 신청하거나 돈을 찾을 때 계좌번호와 비밀번호를 반드시 적어야 한다. 예금거래신청서와 입출금전표는 은행금고에 일정기간 보관되며 창구직원은 업무상 필요하면 금고에서 관련자료를 열람한다.

따라서 고객의 비밀번호는 은행직원에게 항상 노출돼 있으며 직원이 마음만 먹으면 언제든지 외부로 유출할 수 있다. 현금카드 위조사건에 가담한 우리은행 직원도 이러한 허점을 이용한 것으로 추정되고 있다.

특히 은행들이 비용절감을 위해 각종 공과금수납을 한꺼번에 모아 처리할 때도 고객이 계좌번호, 비밀번호, 주소 등을 적도록 하고 있어 고객정보가 손쉽게 노출된다.

외국에서는 핀패드(Pin-Pad)를 사용해 고객이 비밀번호를 직접 입력하고 창구직원은 처음부터 번호를 볼 수 없도록 하고 있다.

국내에서는 하나은행만 폰뱅킹과 인터넷뱅킹을 신청할 때 비밀번호를 핀패드로 입력하는 시스템을 구축했다.

또 조흥은행은 고객이 비밀번호를 분실했다고 신고하면 지점 직원이 책임자의 승인하에 비밀번호를 열람할 수 있도록 하고 있어 사고위험이 아주 높다. 우리은행은 얼마 전까지만 해도 직원의 비밀번호 열람이 가능했으며 금융사고가 자주 발생하기 시작한 작년 11월에야 이를 금지시켰다.나머지 은행들은 오래 전부터 창구직원의 비밀번호 열람을 금지시켰고 고객이 비밀번호를 분실하면 아예 변경신청을 받아 직원들의 접근을 차단해왔다. 폰뱅킹과 인터넷뱅킹에서도 신한 하나 외환은행만 하루 이체금액에 관계없이 보안카드 사용을 의무화하고 있을 뿐 나머지 은행은 ‘고객이 불편해한다’는 이유로 일정 금액이 넘지 않으면 고객 자율에 맡기고 있다. 보안카드는 신용카드에 들어가는 암호만큼 중요한 것으로 이것만 있으며 국민은행과 같은 불법인출 사건은 발생할 수 없다. 반면 전산정보는 그나마 보안시스템이 잘 돼 있는 편이다. 계좌번호, 비밀번호, 계좌이체승인번호 등 고객정보를 암호로 바꾸는 부서와 이를 전담 관리하는 부서가 분리돼 있어 직원조차도 고객정보를 볼 수 없다. 그러나 아무리 보안장벽을 두껍게 하고 내부통제시스템을 잘 갖춰도 은행직원이 윤리의식을 저버리면 효과가 없다.

김두영기자 nirvana1@donga.com

▼HSBC은행의 철통보안▼

외국계 은행들의 고객정보 보호시스템은 견고하다. 행원들이 직업윤리를 저버리는 행위를 이중 삼중으로 차단하고 있다.

1999년부터 작년 6월까지 국내 금융기관에서 발생한 1억원이 넘는 금융사고는 592건, 8260억여원에 이른다. 반면 같은 기간 외국계 은행에서는 단 4건(16억여원)의 사고만 일어났다.

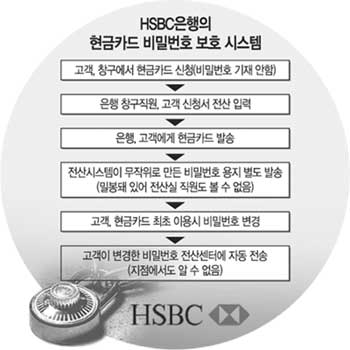

특히 98년부터 국내에서 소매금융을 시작한 영국 HSBC은행의 내부통제시스템은 고객정보 보호를 생명으로 삼고 있다.

최근 국내 은행에서 문제가 된 현금카드의 경우 은행 직원들조차 비밀번호와 같은 고객의 핵심정보를 알 수 없도록 하고 있다.

고객이 영업점 창구에서 현금카드를 신청할 때 신청서에는 비밀번호를 적는 칸이 아예 없다.

창구직원은 고객의 신청서를 전산 입력하기만 하면 된다. 그러면 은행 전산시스템이 무작위로 비밀번호를 만든다. 이 비밀번호가 인쇄된 용지는 프린트될 때부터 밀봉돼 나오기 때문에 전산실 직원도 알 수 없다.

고객에게는 현금카드가 먼저 우편으로 발송되고 나중에 비밀번호 용지가 따로 발송된다.

고객은 은행이 보내준 현금카드를 현금인출기(CD)에서 처음 사용할 때 다시 비밀번호를 바꾼다. 이 비밀번호는 전산센터로 곧바로 전송되며 영업점 창구에서는 알 수 없다.

직원들의 도덕적 해이(모럴 해저드)를 방지하는 데도 철저하다. 감사부가 수시로 지점을 감사하는 것은 물론 부서장들은 다른 부서를 돌며 자체감사를 실시한다. 감사를 끝내면 감사 내용, 적발 사항, 후속 조치 등을 담은 상세한 보고서를 제출해야 한다. 이 은행의 주종규 이사는 “매년 한 차례 실시되는 본사 감사는 한국의 감독 당국이 실시하는 어느 감사보다도 철저하다”며 “사후 처벌보다 사전 방지에 집중해서인지 국내 영업점에 지금까지 중징계를 받은 행원이 1명도 없다”고 설명했다.

신치영기자 higgledy@donga.com

트렌드뉴스

-

1

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“호르무즈 확보, 해병대 상륙해 해안 장악 등 전면전 수준 필요”

-

4

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

5

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

6

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

7

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

8

[사설]“기초연금 증액, 하후상박 어떤가”… 대상 축소도 검토해야

-

9

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

10

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

5

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

6

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

7

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

10

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

트렌드뉴스

-

1

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“호르무즈 확보, 해병대 상륙해 해안 장악 등 전면전 수준 필요”

-

4

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

5

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

6

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

7

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

8

[사설]“기초연금 증액, 하후상박 어떤가”… 대상 축소도 검토해야

-

9

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

10

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

5

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

6

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

7

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

10

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0