두산이 24일 전격적으로 대주주 일가가 보유한 신주인수권부사채(BW) 159만주를 전량 소각하기로 한 것은 ‘재벌개혁 돌풍’과 무관하지 않다. 이에 따라 삼성 LG 한화 등 시민단체들의 표적이 되고 있는 다른 그룹들의 대응이 관심을 끌고 있다. 한편 BW 무상소각 발표에 따라 ㈜두산의 주가는 24일 단숨에 상한가로 올라서 전날보다 14.88% 오른 8490원에 마감됐다.

두산은 이번 조치가 “소액주주들이 볼 수 있는 피해를 방지하기 위해서”라고 밝혔지만 최근 일련의 재벌개혁 움직임에 사실상 ‘백기투항’한 것으로 보는 시각이 많다.

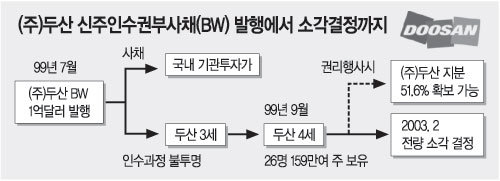

두산은 1999년 7월 신주인수권 237만주에 해당하는 1억달러어치의 BW를 발행했고 이어 박용곤(朴容昆) 두산 명예회장 및 일가들이 159만주를 인수했다.

이와 관련해 참여연대는 작년 10월28일 두산의 해외BW 발행과 관련해 미공개정보를 이용한 불공정거래로 소액주주에게 피해를 끼쳤고, 지배주주 일가의 편법증여 수단으로 악용된 의혹이 있다며 금융감독원에 조사를 요청했었다.

대기업의 한 임원은 “BW를 활용한 상속 및 증여에는 기업 관행은 물론 법과 제도상의 미비점도 큰 몫을 했다”면서 “기업들은 과거 ‘절세’의 방법으로 합법적인 수단을 이용한 것 뿐인데 이제 와서 ‘배임’ 등 포괄적인 죄를 묻는다면 버텨날 기업이 어디 있겠느냐”고 불만을 표시했다.

SK㈜ 최태원(崔泰源) 회장이 구속된 데 이어 두산이 백기를 듦에 따라 다른 그룹들도 대책 마련에 총력전을 펴고 있다.

노무현(盧武鉉) 대통령당선자가 23일 한 인터넷 뉴스와의 인터뷰에서 ‘SK 수사는 다른 기업과의 형평성을 고려해야 한다’는 뜻을 밝힘으로써 대기업들은 자신들도 언제 수사 대상이 될지 몰라 긴장하고 있는 것. 또 참여연대는 24일 기자회견을 갖고 ‘SK그룹 외에 다른 재벌 그룹의 부당내부거래와 편법증여 혐의 등에 대한 즉각적인 수사’를 촉구하는 등 다른 그룹에 대한 수사의 목소리가 점점 높아지고 있다.

삼성은 이재용(李在鎔) 상무의 삼성SDS BW 인수 외에 삼성에버랜드 전환사채 문제로 긴장하고 있다. 2000년 6월 법학과 교수 43명은 이건희(李健熙) 회장과 삼성에버랜드 등 주주계열사 대표이사 등이 수조원에 달하는 삼성에버랜드 지분을 이 회장의 아들 재용씨에게 96억원에 넘겼다며 배임 혐의로 검찰에 고발했다. 이 사건은 현재 서울지검에 맡겨진 상태로 어떻게 번질지 모른다.

LG 역시 1999년 구본무(具本茂) 회장 등 당시 LG화학 이사들이 회사가 100% 보유했던 LG석유화학 지분 중 70%를 구 회장 및 친척들에게 적정가보다 현저히 낮은 가격에 팔아 수천억원의 이득을 챙기고 회사에는 약 823억원의 손실을 끼쳤다는 지적을 받고 있다.

신연수기자 ysshin@donga.com

배극인기자 bae2150@donga.com

▼비상장사 BW '편법상속 수단' 의혹 ▼

편법 상속 수단으로 쓰이는 것으로 의심받는 비상장사의 신주인수권부사채(BW)가 도마 위에 올랐다.

비상장사를 활용하는 건 상장기업과 달리 주식 가격이 불분명하고 당국의 규제가 느슨하기 때문. 여기에 BW가 결합하면 대주주가 경영권을 확보하거나 손쉽게 상속하는 수단으로 탈바꿈할 수 있다.

문제는 비상장주의 가격을 적절히 평가했느냐는 데서 비롯된다. 대주주가 비상장 주식을 ‘팔 때는 비싸게, 살 때는 싸게 계산해 부당이익을 챙긴다’는 의혹을 받곤 한다.

SK의 경우 최태원 회장 소유의 워커힐호텔이 비상장사인 점을 이용해 적정 가격보다 주식을 고평가했다는 게 검찰측 시각이다.

반대로 시세에 비해 턱없이 낮은 가격을 적용하는 경우도 있다. 비상장사의 BW를 발행하면서 행사가격을 낮게 해 대주주나 그의 자녀에게 배정하는 것이다. 증여를 받은 대주주는 일정기간이 지나 BW를 주식으로 전환하면서 차익을 누린다. 손쉽게 지분도 확보할 수 있다.

참여연대는 이런 행태에 대해 배임죄를 적용할 수 있다고 보고 있다. 참여연대는 거래에 동원되는 계열사 및 그 주주들에게 손해를 입히기 때문이라고 설명한다. 상속·증여 대상을 저평가할 경우에는 세금포탈 혐의도 받는다.

금융감독원은 작년 4월부터 발행일로부터 만기의 3분의 1이 되는 시점까지는 발행 기업이 BW를 다시 매입하지 못하도록 조치했다. 그러나 어느 정도 실효를 거둘지는 미지수다.

Bond with Warrant의 약자. 회사채와 발행기업의 주식을 매입할 권리가 추가로 붙어있는 사채. 인수자는 주가가 약정된 매입가격을 웃돌 때 회사에서 신주를 받아 팔면 차익을 얻을 수 있다. 주가가 인수가보다 낮으면 이를 포기하고, 채권의 고정금리만 확보할 수도 있다.

이명재기자 mjlee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0