이라크전쟁 발발 시점이 매수 타이밍이라는 것이다.

그렇다면 목표수익률과 매도 타이밍은 어떻게 잡아야 할까.

증권가는 개전 직후 주가는 우려만큼 많이 떨어지지 않고 그 뒤의 주가 반등 폭도 기대만큼 크지 않을 것으로 전망하고 있다.

투자자들로서는 전쟁 발발 후 유가 흐름과 경기 시그널을 살펴가면서 소재, 정보통신주 등 경기 민감주 중심으로 조심스러운 대응을 하는 것이 바람직해 보인다.

▽전쟁 주가 화끈하지는 않을 것〓투자자들이 바라는 것은 개전 직후 주가가 폭락해 바닥을 찍은 뒤 곧바로 튕겨 올라 대세 상승 국면이 펼쳐지는 상황.

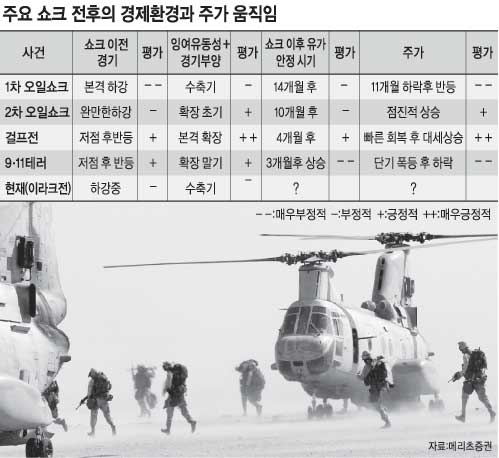

그런데 이라크전쟁과 성격과 강도가 비슷했던 과거를 돌이켜보면 이런 상황이 벌어진 것은 1991년 걸프전쟁 때뿐이다. 1973년 1차 오일쇼크 때 주가는 11개월 내리 밀린 뒤 가까스로 반등에 성공했다. 9·11테러 때는 단기 폭등 뒤 하락하는 흐름이었다.

메리츠증권 조익재 수석스트래티지스트의 분석에 따르면 쇼크 직후 주가 등락폭을 결정하는 것은 경기유동성 등 경제 환경이었다. 또한 주가 반등시점은 대체로 유가 하락 시점과 일치했다.

이번엔 어떨까? 개전 직후 주가 하락은 불가피하겠지만 과거 쇼크 때보다는 시기가 짧고 낙폭이 작을 것으로 전망된다. 이라크 위기가 1년 이상 지속되면서 각국 주가가 과거 1, 2차 오일쇼크 때의 하락 폭에 버금가는 정도로 떨어졌기 때문이다.

뒤이은 주가 반등은 대세 상승으로 이어지기에 힘이 부칠 것으로 관측된다. 전 세계 경기가 하강 국면으로 접어들었고 증시로 흘러들 수 있는 잉여자금이 줄어들고 있기 때문이다.

조 수석은 “증시는 짧은 폭락에 뒤이어 유가 하락 기대감에 힘입어 단기 상승한 뒤 경기회복에 대한 분명한 시그널이 나오지 않는 한 정체 국면에 빠질 것”으로 전망했다.

▽전쟁 이후 핵심 변수는 유가와 북한 핵〓하지만 이라크 전쟁이 예측과 달리 진행되면 모든 것이 달라진다. 동원증권 강성모 투자분석팀장은 “전쟁으로 유정이 파괴되거나 전쟁 양상이 생화학전, 이스라엘 개입 등으로 장기화하면 주가 흐름은 가늠하기 힘들어진다”고 말했다. 단기전이냐 장기전이냐보다는 유가가 중요한 포인트라는 것.

나아가 북핵 문제는 엄청난 파괴력을 가진 위험 요인이다. 대우증권 황준현 선임연구원은 “북핵 문제는 이라크전쟁과 무관하게 주가든 경기든 한국 경제의 모든 것을 뒤엎을 수 있는 악재”라고 말했다.

|

이철용기자 lcy@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“마이웨이 가겠다”…멜라니아 회고록이 알려준 것들[트럼피디아]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130936262.2.thumb.jpg)

댓글 0