실질금리 마이너스시대에는 숨은 금리를 찾아내는 것이 아주 중요하다.

특히 새로 가입할 만한 상품이 마땅치 않을 때는 기존에 가입한 상품의 특성을 비교해 보다 유리한 쪽으로 집중하는 것이 바람직하다.

A씨(38)는 바쁜 직장생활에 쫓겨 자신이 갖고 있는 은행통장이 몇 개나 되는지 잘 기억하지 못한다.

대부분의 대출금 상환과 적금, 공과금납부 등은 자동이체로 처리하기 때문에 신경을 쓰지 못하고 살았다.

얼마 전 A씨는 집안에 있는 통장을 모두 꺼내 보다가 2년 전 연 7.2%때 가입한 정기적금에 6개월만 적립하고 그 이후 돈을 맡기지 않은 사실을 발견했다. 아직 만기가 1년이나 남아있고 현재 은행 적금상품보다 금리가 2%포인트나 높아 여유자금을 모두 이 상품에 예치하기로 했다.

하나은행 김성엽 재테크팀장은 “직장인이면 일반적으로 적금통장 2, 3개를 갖고 있다”며 “과거 고금리로 가입했던 적금상품의 만기가 남아있는지를 확인해봐야 한다”고 말했다.

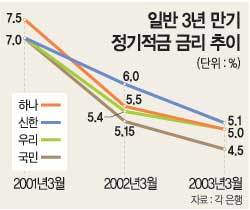

예를 들어 국민은행의 3년만기 정기적금 금리는 현재 4.5%밖에 안 된다. 그러나 2년 전에는 7.0%였다. 따라서 적금 만기가 아직 남아있다면 갖고 있는 금융자산을 이쪽으로 몰아서 가입하면 된다. 이렇게 하면 지금보다 2.5%포인트의 추가금리를 얻을 수 있다.

일반적인 정기적금은 특별히 가입한도가 없기 때문에 만기 이전에 되도록 많은 금액을 예치하는 것이 유리하다.

신한은행의 3년 만기 정기적금 금리는 2001년 3월 7%였으나 2002년 3월에는 6%, 올 3월에는 5.1%로 떨어졌다. 따라서 1, 2년 전에 가입했지만 잊고 있었던 적금통장이 있다면 지금 활용하는 것이 최선의 선택이다.

김 팀장은 “현 시점은 사실 증시반등을 예상하고 주식형 또는 인덱스형 간접투자상품을 사는 것이 바람직하다”며 “그러나 상황이 호전될 때까지 기다린다면 예전에 가입했던 정기적금을 활용하는 것이 현실적인 대안”이라고 설명했다.

김두영기자 nirvana1@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0