시중은행과 카드사들이 요즘 ‘연체와의 전쟁’을 벌이고 있다. 은행과 카드사는 한편으론 빚 상환을 압박하면서 다른 한쪽에서는 이들 신용불량자의 구제에 나서는 양동(陽動)작전을 펴고 있다. 신용불량자를 구하는 것이 곧 회사가 사는 길이기 때문이다.

하지만 이런저런 구제책을 내놓고는 있지만 결과는 그리 좋지 못하다. ‘망가진 몸’(채무자의 상환능력)이 문제이지, ‘식단’(구제대책)으로 풀 문제가 아니라는 지적이다.

▽10% 이용에 그치는 카드사 대환대출=신용불량자의 60%가 몰려 있는 카드사의 가장 핵심적이자 사실상 유일한 갱생제도는 ‘대환대출’이다. 카드 연체금을 대출로 전환해 줘서 대출금을 갚아 나가도록 하는 제도다.

비씨카드는 카드대금 장기연체자에 대해 연 18.0%의 금리로 3∼36개월에 갚는 조건으로 대환대출을 해주고 있다. ‘일정소득이 있다’는 것을 객관적으로 입증하면 보증인이 필요없다. 그러나 이에 해당하는 2만4000명의 연체자 중 이 제도를 실제 이용한 사람은 겨우 2000여명. 삼성카드도 대환대출 이용자가 전체 대상자의 10%를 넘기는 수준이다.

대부분 카드사들은 대환대출에 대해 ‘최소한의 조건’만 갖추면 된다고 하나 신용불량자들에겐 이를 맞추는 것조차 쉽지 않다. 기본적으로 일정 소득이 있거나 연대보증인을 대출자로 바꿔야 하기 때문이다. 금리도 이미 장기간 연체하고 있는 채무자들이 부담하기엔 상당히 높다. 대개 연 22∼24%대로 20%대인 평균 현금서비스 수수료율을 웃돌고 있다.

카드사측은 “알지만 어쩔 수 없다”는 반응이다. LG카드 채권기획팀 관계자는 “이율을 낮게 적용하면 다른 양성 고객들과의 형평성을 깰 수 있다”고 말했다.

▽은행마다 신용갱생 나서고는 있지만=은행들도 대부분 개별적으로 신용불량자를 지원하는 제도를 운영하고 있다. 국민은행은 이달 초부터 6월 말까지 국민은행에만 채무를 지고 있는 자체 신용불량자 5만2000명을 대상으로 특별신용갱생제도를 시행하고 있다. 소득수준과 상환능력을 따져 빚 일부를 면제해 주거나 장기 분할 상환케 하는 식이다. 주로 20, 30대 신용불량자들이 대상이다. 일자리만 찾으면 연체금을 갚을 가능성이 높기 때문.

우리은행도 지난해 11월부터 우리은행에만 빚을 지고 있는 신용불량자들에게 금리를 낮춰 주고 최장 5년 동안 원리금을 분할해서 갚을 수 있도록 개인신용회복지원제도를 두고 있다.

그러나 은행의 신용불량자 구제조치도 수혜자가 거의 없다. 대부분 다른 금융기관에 빚이 있는 다중채무자는 적용 대상에서 제외시키고 있는 데다 그 취지부터가 ‘신용불량자 지원’보다는 ‘채권회수’에 맞춰져 있기 때문. 국민은행의 특별신용갱생제도의 혜택을 받은 고객은 이 제도 시행 보름을 넘긴 21일 현재 수십명에 불과하다.

국민은행 부실채권관리팀 홍왕기 과장은 “다른 은행에도 빚이 있는 고객은 신용회복지원위원회의 개인워크아웃의 적용을 받을 수 있기 때문에 지원 대상에서 제외했다”며 “신청 고객이 당초 예상했던 것만큼 많지 않아 고심중”이라고 말했다.

우리은행 여신관리팀 최성택 부부장은 “연체 고객 대부분이 2개 이상의 금융기관에 빚을 지고 있는 형편이라 신용불량 지원제도의 혜택을 보는 고객은 거의 없다”고 털어놓았다.

신용회복지원위의 개인워크아웃의 혜택을 보는 신용불량자도 소수다.

22일 현재 상담건수는 8만3000건에 이르지만 적용대상으로 확정된 건수는 1600건에 불과하다.

신용회복지원위 관계자는 “신용불량자 지원 문제를 ‘도덕적 해이’의 시각에서 바라보는 정부와 금융기관의 태도가 가장 큰 걸림돌”이라고 설명했다.

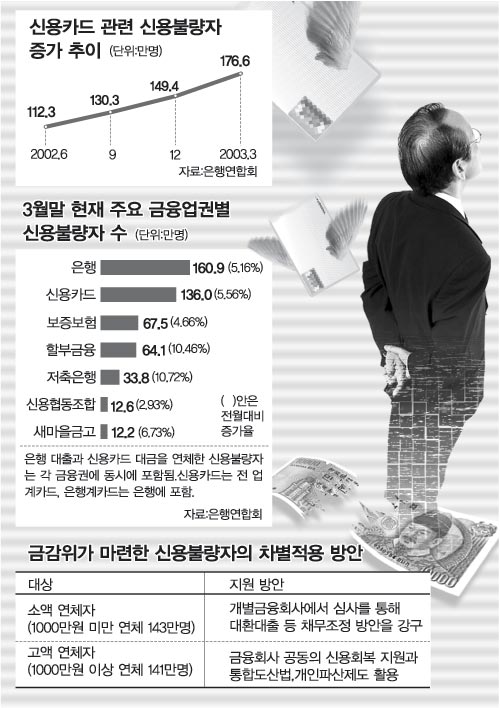

실제로 은행연합회가 발표한 신용불량자 현황에 따르면 연체금액 1000만원 미만의 ‘생계형’ 신용불량자가 전체의 절반을 넘는다.

금융전문가들은 신용불량자 구제에 관한 한 뚜렷한 대책을 내놓을 수 없다고 입을 모으고 있다. 금융연구원 임병철 연구위원은 “당장 카드사나 신용불량자 모두를 만족시킬 뾰족한 대책을 마련할 수는 없다”면서 “다만 장기적으로 개인 소비자 신용관리체계를 갖춰 나가는 것이 필요하다”고 말했다.

‘신용불량자 300만명’을 풀 해법은 아직 뚜렷이 보이지 않고 있다.

|

이명재기자 mjlee@donga.com

신치영기자 higgledy@donga.com

▼정부 대책 있나 ▼

신용불량자가 줄기는커녕 계속 늘어나자 정부도 당황하는 모습이다. 문제는 뾰족한 대처방안이 없다는 점이다. 금융 선진국에서는 이 문제를 어떻게 처리하고 있을까.

▽뒷북치는 정부대책=사태를 안이하게 처리한다는 비판이 일자 정부는 먼저 금융기관들을 다그치고 있다.

우선 1000만원을 기준으로 소액연체자와 고액연체자로 분류, 신용회복 가능성이 높은 연체자들에 대해 갱생 프로그램을 실시하도록 종용하고 있다. 예를 들어 금융회사 공동으로 특별팀(태스크포스)을 만들어 신용을 회복시켜 주라는 것.

각 금융기관의 지원이 어렵다고 판단되는 대상자들은 현재 국회에 제출돼 있는 ‘통합도산법’을 활용하되 과다채무로 변제가 불가능한 사람들은 ‘개인파산제도’로 넘긴다는 방침이다. 신용회복지원제도가 자칫 도덕적 해이(모럴 해저드)로 번지는 것은 막겠다는 의미다. 다만 소액연체자들은 개별 상황에 따라 구제 여부를 결정한다는 계획이다.

금융감독위원회 김석동(金錫東) 감독정책1국장은 “500만원 미만의 소액을 못 갚아 신용불량자가 된 사람이 96만명에 이르고 있다”며 “소액채무자들은 개별회사에서 엄격한 심사를 통해 대환대출 등 채무조정방안을 강구하고 있다”고 말했다.

그러나 정부의 이 같은 정책은 가뜩이나 어려움을 겪고 있는 금융기관에 ‘또 다른 부담 떠넘기기’라는 비판을 받고 있다. 따라서 정부 금융기관 고객 모두가 일정 부분씩 책임을 지는 종합 대책을 마련해야 하는 한편 카드 발급 단계부터 엄격하게 신용을 관리토록 해야 한다는 지적이다.

▼선진국 경우는 ▼

▽선진국에서는 어떻게=선진국에서는 가계대출과 신용카드 발급이 쉽지 않기 때문에 신용불량자가 급증할 가능성이 적다. 또 일단 파산에 이르면 민간기구나 법원을 통해 구제할 수 있는 제도적 장치를 마련하고 있다.

영국에서 카드를 발급받으려면 꼼꼼하게 재산상태와 소득수준을 밝혀야 한다. 그 뿐만 아니라 한 곳에서 얼마나 살았는지, 1년 이내에 이전한 곳이라면 직전 거주지는 어디였고 그곳에서 얼마나 살았는지도 기록한다.

카드사용 금액이 증가하고 연체 없이 변제하면 일정기간마다 새롭게 신용을 평가하여 한도를 늘려 준다. 금융기관에서 돈을 빌릴 때 대출자들은 대출 원리금만을 갚을 것인지, 아니면 대출 원리금에 보험료를 더해 갚을 것인지를 선택해야 한다.

미국은 소비자 신용시장에서 실패한 사람을 복귀시켜 생산 활동에 참여시킬 목적으로 파산제도를 활발하게 운용하고 있다. 반면 사회복지제도가 잘 발달된 서유럽 국가들은 채무자의 회생에 엄격하다. 미국은 AICCCA 등의 민간기구들이 채권기관과 채무자 사이를 중재하고 있다.

김용기기자 ykim@donga.com

김동원기자 daviskim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]트럼프 측근 “반도체 보조금 부적절”… 삼성·SK 9.5조 떼이나](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130522434.1.thumb.jpg)

![[사설]公기관 57곳 수장 공백, 6개월 이상도 24곳… 사업-인사 올스톱](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130522418.1.thumb.jpg)

댓글 0