공유하기

"경제 불투명"…국공채 돈 몰린다

-

입력 2003년 4월 28일 18시 39분

글자크기 설정

사스(SARS·중증급성호흡기증후군)와 북한의 핵 보유 발언이 채권시장에서 이상 현상을 보이고 있다.

경제 불확실성이 계속되면서 안전자산에 돈이 몰리는 한편 콜금리 인하 가능성도 조심스럽게 거론되자 국공채 금리가 크게 떨어지고 있는 것.

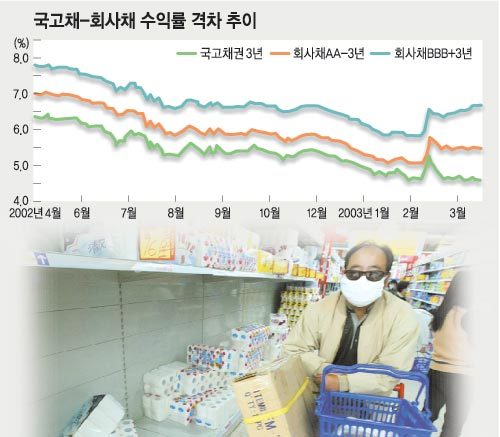

이에 따라 국공채와 회사채의 금리차가 커지고 국공채 중 만기가 긴 채권이 만기가 짧은 채권보다 금리가 낮은 현상이 나타나고 있다.

▽국공채에만 돈이 몰린다=만기 3년인 국고채 금리가 내림세를 계속하고 있다.

28일 채권시장에서 3년 만기 국고채 금리는 4.52%를 나타냈다. 25일의 4.56%보다 0.04%포인트 더 떨어진 것.

안동규 한국투신운용 채권전략실장은 “사스 공포가 경제에 충격을 주고 한국은행이 콜금리를 인하할 가능성 때문에 안전자산에 돈이 몰리고 있다”고 분석했다.

금성원 동양종금증권 애널리스트는 “중국과 홍콩 등 사스 위험지역인 아시아 국가에서 소비심리가 위축되고 중국으로의 수출이 줄어들 가능성이 커지고 있다”고 말했다.

여기에 북한의 핵 보유 발언으로 이라크전 종전에 따른 회복 기대감이 줄어들고 있다는 것.

3년 만기 국고채는 물량도 모자라 만기가 짧은 통화안정채권(통안채)보다 비싸게 거래되고 있다. 25일 만기가 2년인 통안채 금리는 연 4.60%로 국고채 3년물 금리보다 0.08%포인트 높았다.

이에 비해 회사채는 SK글로벌 분식회계와 카드채 신용불안 사태의 영향에서 아직 벗어나지 못해 높은 금리(싼 가격)에 거래되고 있다.

28일 신용등급이 AA-인 만기 3년짜리 회사채 금리는 연 5.35%. 만기 3년 국고채와의 금리차는 0,83%포인트로 2월 말의 0.44%포인트에 비해 두 배 가까이 커졌다.

▽5월 금리 전망은=시장의 관심은 국고채 금리가 얼마나 더 떨어질지에 모아지고 있다.

금 애널리스트는 “금리의 지루한 옆걸음 추세가 변화할 분위기가 있다”고 말했다.

사스와 북핵에 이어 3월 경제지표들이 좋지 않은 모습을 보이고 4월 소비자물가의 상승폭이 전달보다 둔화되면 콜금리가 인하될 가능성이 높다는 것.

그러나 이민구 교보증권 애널리스트는 “금리가 콜금리 인하 가능성까지 반영했는데도 사상 최저 수준으로 떨어진 상태이기 때문에 추가 하락은 어렵다”고 전망했다.

김한진 피데스투자자문 상무는 “거래가 많지 않은 가운데 금리가 조금씩 내려가고 있어 채권시장이 제 기능을 잃고 있다”고 우려했다.

신석호기자 kyle@donga.com

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

이부진 주총 패션 ‘구찌 재킷에 발렌티노 시스루’…가방은 에르메스

-

3

병원 옮길 필요 없이 암 수술 후 재활-회복 한곳서 끝

-

4

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

5

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

6

전직 부기장, 택배기사 위장해 ‘살인 표적’ 4명 자택 답사

-

7

국힘 뺀 6개 정당 개헌 합의…“5·18-부마항쟁 함께 수록”

-

8

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

9

이란의 카타르 공격, K반도체에 불똥…핵심소재 공급 끊길 판

-

10

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

1

[송평인 칼럼]한 사람을 위한 사법 변경

-

2

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

3

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

4

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

5

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

6

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

7

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

8

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

9

李 “고용유연성, 노동자 일방적 희생 옳지 않아”

-

10

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

이부진 주총 패션 ‘구찌 재킷에 발렌티노 시스루’…가방은 에르메스

-

3

병원 옮길 필요 없이 암 수술 후 재활-회복 한곳서 끝

-

4

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

5

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

6

전직 부기장, 택배기사 위장해 ‘살인 표적’ 4명 자택 답사

-

7

국힘 뺀 6개 정당 개헌 합의…“5·18-부마항쟁 함께 수록”

-

8

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

9

이란의 카타르 공격, K반도체에 불똥…핵심소재 공급 끊길 판

-

10

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

1

[송평인 칼럼]한 사람을 위한 사법 변경

-

2

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

3

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

4

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

5

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

6

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

7

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

8

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

9

李 “고용유연성, 노동자 일방적 희생 옳지 않아”

-

10

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0