서울의 한 서점에서 두 차례 카드를 사용한 뒤 20여분 후 인근 미술관에서 물건을 사기 위해 신용카드를 냈다. 그런데 방금 전까지 아무 이상이 없던 카드의 사용이 중지됐다.

결국 현금으로 물건을 산 강씨가 거래처 사람과 만나던 중 친정아버지에게서 다급한 목소리로 전화가 왔다. 신용카드에 무슨 문제가 있는지 카드회사에서 강씨를 찾는 전화가 친정 집으로 걸려왔다는 것. 강씨는 거래처로부터 ‘신용관리도 제대로 못하는 사람’이라는 오해를 받을까봐 얼굴이 화끈거렸다.

화가 난 강씨가 카드사로 전화를 걸자 “사고예방시스템(FDS)에 이상 거래로 잡혀 카드 사용이 중지됐는데 본인이 사용한 것이 맞느냐”며 마치 범죄인 취급하듯 몇 가지 일방적인 질문을 받았다.

강씨는 카드사가 임시 연락처로 남겼던 친정으로 전화를 한 것도 못마땅했지만 자신의 사생활이 일일이 감시당하는 것 같아 불쾌한 심정을 억누를 수가 없었다.

대부분의 카드사들이 도난이나 분실에 따른 카드의 부정사용을 막기 위해 도입한 FDS가 부정사용을 막는다는 순기능에도 불구하고 회원들의 동의나 사전 통보 절차를 제대로 밟지 않은 채 시행되고 있어 사생활 침해 논란이 일고 있다.

|

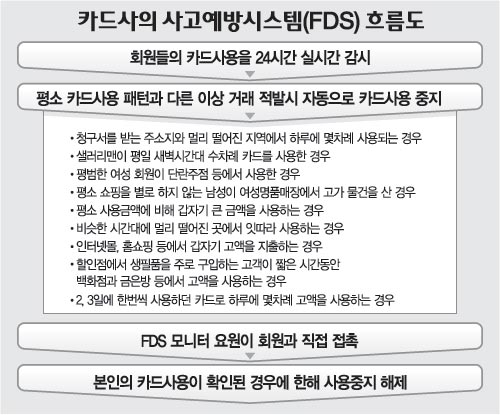

▽카드를 사용할 때마다 카드사가 보고 있다=FDS는 회원별 카드사용 행태와 사고 유형을 데이터베이스로 만들어 컴퓨터에 입력, 회원의 평소 카드사용 패턴에 어긋나는 거래를 적발하는 시스템이다. 카드사가 도난 등 카드 부정사용의 책임을 지다 보니 부담이 너무 커 이런 시스템을 개발한 것.

도입 초기에는 도난신고 카드의 거래를 잡아내는 기본적인 방식으로 운영되다가 최근에는 모든 회원들의 카드사용을 일일이 모니터할 수 있도록 업그레이드됐다.

예컨대 평범한 여성 회원이 단란주점 등에서 사용하거나 평소 쇼핑을 별로 하지 않는 남성이 여성 명품매장에서 고가의 물건을 사면 이상거래로 분류된다.

카드사들은 이 같은 이상거래가 발견되면 카드사용을 중지시키고 회원에게 연락해 본인 사용이 확인돼야만 사용 중지를 풀어준다.

▽사생활 침해 논란=FDS는 카드의 부정사용을 막는 게 주 목적이지만 시스템이 안정되지 않아 강씨의 경우처럼 정상적인 거래를 부정사용으로 인식하는 사례도 적지 않다.

S카드 회원인 직장인 홍모씨(37)는 부정사용 여부를 확인하기 위해 전화를 걸어온 카드사 직원에게 “아내가 카드를 갖고 다니기 때문에 잘 모르겠다. 나중에 확인해주겠다”고 말한 뒤 한달 넘게 카드가 중지된 상태다. 이처럼 회원들이 뜻하지 않은 피해를 볼 수 있는데도 카드사들은 FDS에 대해 약관에도 명시하지 않는 것은 물론, 회원들에게 사전 통지해 동의를 받는 절차도 밟지 않았다. 소비자보호원 신용묵 금융팀장은 “회원들이 어떤 피해를 볼지 알 수 없는데도 제대로 알리지 않은 것은 명백한 사생활 침해”라고 말했다.

신치영기자 higgledy@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0