반도체 집적회로(IC)칩이 내장된 스마트카드의 모토다.

‘차세대 성장산업’으로 꼽히는 스마트카드 사업이 국내에서는 지루한 제자리걸음을 하고 있다.

한국은 세계 최고의 초고속인터넷 및 휴대전화 인프라를 갖춰 스마트카드 대중화의 최적지로 꼽히고 있다. 기술도 세계수준이며, 잦은 신용카드 사고로 스마트카드의 필요성에 대한 공감대도 꽤 형성돼 있다. 그런데도 아직 지지부진, 제대로 기회를 살리지 못하고 있는 것은 왜일까.

|

요약하면 △막대한 초기 투자비용과 △표준화 문제다.

▽투자비용 누가 내나=4월 금융감독원은 “기존 자기띠(MS·마그네틱 선)방식의 신용·현금·직불카드를 2008년까지 모두 스마트카드로 전환한다”고 발표했다. 스마트카드는 마그네틱카드보다 800배 이상 많은 정보를 저장할 수 있고 복제도 거의 불가능하다.

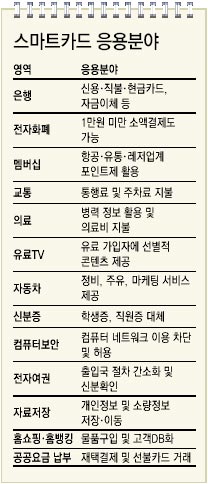

스마트카드와 단말기만 있으면 금융거래는 물론, 1만원 이하의 소액 결제, 신분확인, 공인인증도 가능하다. 버스요금을 내는 교통카드로 이용 가능한 것은 물론 고속도로 이용료도 통과대를 그냥 지나치는 것만으로 간단히 지불할 수 있다.

|

하지만 문제는 투자비. 관련업계는 기존 카드 1억6000만장을 스마트카드로 바꾸는 데 1조5000억원(장당 약 1만원)이 들 것으로 예상하고 있다. 카드업계는 신용불량자 급증 및 영업부진으로 올해 최소 2000억원의 적자를 감수해야 할 전망이어서 이런 투자를 할 엄두도 못 내고 있다.

그리고 카드조회기와 은행현금지급기(ATM) 교체 및 업그레이드에 4조5000억원이 들 것으로 예상하고 있다. 신용카드 결제서비스 업체인 한국정보통신의 박한식 상무는 “기존 시스템에 비해 스마트카드는 20배, 결제 단말기도 2배 이상 비싸 관련 업체들이 카드 보급에 적극적으로 나서지 못하고 있다”고 밝혔다.

결제 단말기 보급이 부진하다 보니 이미 보급된 스마트카드도 무용지물이 되기 일쑤다.

▽똑똑한 카드, 멍청한 표준=스마트카드의 장점 중 하나는 소액결제 및 온라인 결제가 가능한 전자화폐 기능. 하지만 스마트카드의 전자화폐 표준을 놓고 업계간의 입장 차가 팽팽하다.

금감원은 올해 초 ‘금융IC표준’이라는 국내 스마트카드 표준을 발표했다.

금감원은 스마트카드의 신용카드 기능은 국제 표준인 EMV(Europay·Master·Visa)를 도입했지만 전자화폐 기능 부분은 금융권의 자율에 맡겼다.

국내 전자화폐 표준은 비자, 몬덱스, A캐시, 마이페어, K캐시 등 5개.

정부는 금융결제원이 개발한 K캐시로 유도하고 있지만 은행과 카드사들이 이미 다른 전자화폐 표준들과 제휴한 상태라서 의견수렴이 쉽지 않다.

국민은행 관계자는 “표준화가 이뤄지지 못하면 여러 표준의 스마트카드와 단말기를 별도로 보급해야 한다”며 “결국 몇몇 전자화폐 표준의 스마트카드는 사라질 것”이라고 말했다.

또한 카드사, 은행, 이동통신사, 서비스업체 등이 각종 스마트카드를 쏟아 내고 있어 소비자들은 편리함은커녕 혼란만 느끼고 있다.

▽그래도 묵묵히 간다=하지만 최근 민간 사업자들을 중심으로 스마트카드 사업이 부활의 움직임을 보이고 있다.

KT는 5일 ‘원츠(1′ts)’라는 스마트카드 사업을 발표했다. 올해 말까지 고객 300만명에게 카드를 보급하고 단말기 10만대를 보급할 계획이다. 회원 15만명의 군인공제회도 최근 국방스마트카드를 보급하기 시작했고 서울대병원과 원주기독병원 등은 의료스마트카드를 발급하고 있다.

26일엔 민간사업자들에 이어 행정자치부, 정보통신부, 외교통상부가 공동으로 공무원 스마트카드사업을 발표했다. 이 카드는 공무원신분증을 대체할 뿐 아니라 현금카드 전자화폐 전자행정서명 등의 기능도 갖고 있다.

국내 스마트카드업체들은 다양한 기능을 부여하는 애플리케이션 개발에서 세계적 기술력을 갖고 있어 수출전망은 밝은 상황. 영국 시장조사기관 데이터모니터는 세계 스마트카드 수가 2006년 21억개를 돌파할 것으로 보고 있다.

한국전자지불포럼 조영휴 사무국장은 “사업 속도는 더디지만 전망은 밝다”며 “스마트카드는 전후방 사업에 대한 파급효과가 커 경제활성화에도 크게 기여할 것”이라고 밝혔다.

김태한기자 freewill@donga.com

최호원기자 bestiger@donga.com

경제 포커스 >

![[경제 포커스]사이버거래 피해 근절대책 없나](https://image.donga.com/donga_v1/images/img_default.png)

-

이럴땐 이렇게!

구독

-

정용관 칼럼

구독

-

DBR

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0