20일 한은에 따르면 통안증권 발행액은 7월 말 현재 97조6596억원으로 집계됐으며 앞으로 2, 3개월 안에 100조원을 돌파할 것이 확실시된다. 이에따라 통안증권 이자만도 월 4000억원이 넘는다.

통안증권은 △외환시장 개입을 위해 통화를 신규로 발권(發券)하거나 △한은 수익금을 법인세나 잉여금(정부 일반회계 세입으로 잡힘) 형태로 정부에 납입할 때 늘어난 통화량을 흡수하기 위한 목적으로 발행되고 있다.

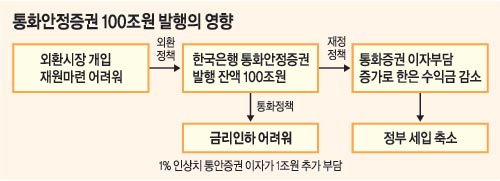

통안증권 발행액이 급증하면 이자 부담 증가로 이어져 한은이 원화가치 상승(달러당 원화환율 하락)을 막기 위해 외환시장에 개입할 ‘실탄’ 마련이 어려워진다.

한은은 정부와 외환시장 개입 재원을 공동으로 부담한다는 원칙 아래 재정경제부가 발행하는 외국환평형기금채권(외평채) 발행액과 비슷한 금액을 한은 발권력을 동원해 마련하고 있다.

재경부가 20일 현재 4조원의 원화표시 외평채를 발행했기 때문에 한은도 이미 이와 비슷한 금액을 발권한 것으로 알려져 있다.

재경부는 앞으로도 3조8000억원의 신규 외평채를 발행할 예정이다. 이 때문에 한은도 같은 금액만큼 발권하고 늘어난 통화량을 통안증권 발행을 통해 회수하는 상황이 되풀이될 수밖에 없는데 이 경우 통안증권 이자도 눈덩이처럼 불어난다.

정부 세입에도 비상이 걸릴 것으로 보인다.

한은의 통안증권 지급이자 비용이 늘어남에 따라 한은 수익이 줄어들고 한은이 납입할 법인세 및 한은 잉여금이 줄어들게 되어 결과적으로 정부 세입이 감소하기 때문이다. 한은이 정부 세입 재정에 기여하는 규모는 일반회계 기준으로 연간 5%를 넘었다.

한은 스스로도 이자 부담 때문에 통화정책에 어려움을 겪게 된다.

경기가 회복세로 돌아서면 금리인상이 불가피하다. 그럴 경우 통안증권 이자 부담도 크게 늘어나므로 앞으로 콜금리 목표를 설정하는 데 고민거리가 하나 더 생긴다.

현재 연 3.75%인 콜금리 목표가 1%포인트라도 올라가면 통안증권 이자 기준인 시장금리가 연동되어 움직일 경우 통안증권 이자로만 연간 1조원이 추가될 것으로 추산된다.

|

▼통화안정증권 ▼

중앙은행이 통화 공급을 안정시키기 위해 발행하는 증권. 통안증권을 발행해 매각하면 시중의 통화 유통량이 감소하게 된다.

김용기기자·국제정치경제학박사 ykim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0