순전히 내 돈 만으로 내 집 마련을 하는 것은 꿈꾸기 어렵다.

은행도 큰 도움이 못 된다. 집값의 50% 이상은 빌려주지 않는데다 대개 3년 안에 갚는 조건이기 때문이다. 이러니 현재 내 집 마련에 평균 결혼 후 10년 10개월이 걸리고 있다.

낮은 금리로 집값의 70%까지 빚을 낼 수 있고 한 20년 동안 천천히 갚아도 된다면 얼마나 좋을까. 그렇게만 된다면 가정을 꾸린 지 5년 이내에 내 집을 장만할 수 있게 된다.

정부는 이런 목적으로 내년에 모기지제도를 도입할 계획이다. 관련 법안인 ‘한국주택금융공사법(안)’은 9일 국무회의를 통과했다.

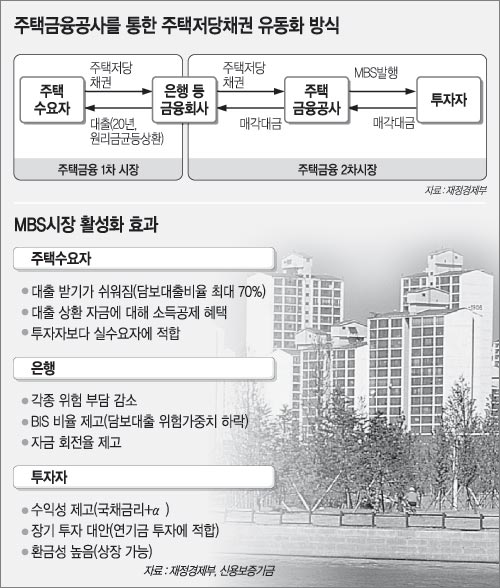

정부 구상은 주택저당채권(주택담보대출 채권)을 증권으로 쪼개 파는 방식(‘유동화’)으로 금융회사의 대출 재원을 늘려준다는 것이다. 법정자본금 2조원 규모로 설립될 한국주택금융공사가 유동화 역할을 맡는다.

▽서민층 내집마련 앞당겨진다=모기지제도가 활성화되면 주택담보대출 금리가 20년 만기 기준으로 연 6.8%에서 형성될 것으로 정부는 낙관한다. 여기다 상환액에 대한 소득공제 효과를 감안하면 1억원을 빌릴 경우 사실상 연 5.7%로 떨어진다는 계산이다. 현재 3년 만기 주택담보대출 금리가 연 6∼7%인 점을 감안하면 낮은 수준이다. 또한 투자자들에게는 5.3% 수준의 유동화 증권(MBS) 금리를 보장할 수 있을 것으로 예상한다.

이 경우 월 소득이 250만원인 직장인은 매월 68만원(소득의 27.2%)을 부담하면 1억5000만원 짜리 집을 마련할 수 있다. 월 소득 300만원인 경우 다달이 105만원을 갚아나가는 조건에서 2억2000만원짜리 주택을 구입할 수 있다.

서민이나 중산층은 모기지제도를 이용해 서울 강북지역의 소형아파트(23평형 이하)를 살 수 있게 된다. 강남권의 15평형 아파트나 도심 및 강서권의 32평형 아파트를 구입하려면 월 소득이 720만원은 돼야 한다.

모기지제도는 서민 중산층 실수요자들의 내집마련을 돕는 제도다. 공사는 대출자의 소득 수준, 최대 대출한도 등을 고려해 주택저당채권을 선별적으로 인수한다. 따라서 여윳돈이 있는 투자자들은 이 제도를 이용할 수 없다.

▽어떻게 운영되나=지금은 금융회사가 주택을 담보로 돈을 빌려줄 때 대출금이 상환되기 전에는 해당 금액이 묶인다. 원리금이 들어와야 다시 대출할 수 있다. 주택수요자와 금융회사 사이의 1차 시장 밖에 없는 것이다.

모기지제도가 도입되면 2차 시장이 생긴다. 2차 시장은 한국주택금융공사(이하 공사)가 조성하고 이끌어간다. 공사는 금융회사들로부터 주택저당채권을 대출금에 약간의 수수료(대출금의 0.5%)를 얹은 가격으로 사들인다. 이렇게 모인 주택저당채권을 근거로 공사는 MBS를 발행한다. MBS는 보험사, 연기금 등 기관투자자들이 산다.

주택저당채권이 그 때 그 때 현금화되기 때문에 금융회사는 먼저 나간 대출의 상환이 시작되기 전에 같은 금액을 다른 사람에게 빌려줄 수 있다. 대출금이 묶이지 않기 때문에 만기를 20년까지 늘릴 수 있다. 또한 대출 재원이 풍부해지므로 대출 금리를 낮추거나 고정시킬 수 있는 여지가 생긴다.

이 제도가 제대로 정착하려면 △대출을 취급하는 금융회사가 주택저당채권을 공사에 선뜻 넘기고 △MBS를 사줄 투자자가 많으며 △주택 수요자들이 장기 대출을 선호해야 한다. 지금으로선 이런 요건이 충족되지 않은 상태라 제도의 성공여부는 좀 더 지켜봐야 할 것 같다.

|

이철용기자 lcy@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0