서슬 퍼런 ‘10·29대책’이 발표되면서 ‘황금 알을 낳던 거위’, 투기지역 아파트가 애물단지로 변해 버렸다.

당장 팔아 버리려고 하니 며칠 사이 시세가 수천만원이나 빠져 억울한 심정이 든다. 그렇다고 무작정 미룰 수도 없는 일. 앞으로 아파트 값이 회복되리라는 보장이 없다. 게다가 세법이 개정되고 1년 뒤면 지금 팔았을 때보다 2∼3배 많은 세금을 물어야 한다.

사례 분석 결과 1가구 3주택 보유자의 경우 어떻게든 세법 개정 전에 한두 채를 처분하는 것이 투자 수익률 면에서 유리한 것으로 보인다. ‘과거의 시세는 잊으라’는 투자 격언을 상기할 필요가 있겠다.

○ 투자수익률 3분의 1로 떨어진다

올해 초 서울 강남권의 33평형 아파트를 5억원에 구입해 1가구 3주택 보유자가 된 투자자 A씨를 예로 들어보자.

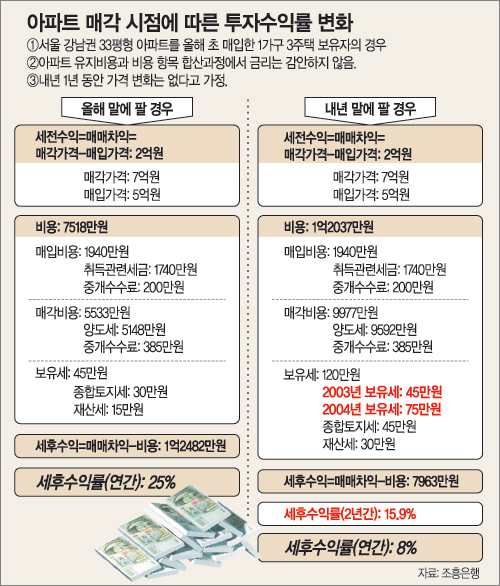

이 아파트를 1년 만인 올해 말에 7억원에 판다면 매매차익은 2억원. 현실에 부합하는 몇 가지 가정 아래 매매차익에서 각종 세금과 부대비용을 빼서 구한 세후투자수익은 1억2482만원이다. 투자금액 5억원 기준으로 1년 만에 25%의 투자수익률을 거두게 된다.

이번에는 A씨가 내년 말로 예상되는 세법 개정 직후에 해당 아파트를 처분한다고 치자. 내년 1년 동안 가격이 오르지 않는다고 가정할 때 세후 연간 투자수익률은 8%로 떨어진다. 양도세율이 현행 36%에서 75%(기본세율 60%+탄력세율 15%)로 큰 폭으로 증가하고 보유세 납부액도 75%가량 늘어날 것으로 예상되기 때문이다.

이 같은 수치는 강남 아파트 33평형의 과세 산정 기준과 취득가액을 낮춰 신고하는 등 부동산 업계의 관행을 그대로 반영해 계산한 결과다.

요컨대 A씨는 매각 타이밍을 잘못 잡은 결과 1년 동안 마음고생을 실컷 했지만 투자수익률은 3분의 1 수준으로 떨어지는 셈이다.

고가(高價) 아파트를 사들인 투자자의 경우 개정 세법의 적용을 받는다면 투자수익률이 연간 4%대의 정기예금 금리 수준에도 못 미치는 결과가 나올 수도 있다.

○ 실수요자는 구입 시점 늦출 필요가 없다

주택거래신고제가 도입된 뒤 아파트를 구입하면 취득세 등록세 등 각종 세금을 실제 거래가격을 기준으로 내야 하기 때문에 매입비용이 급증한다.

신고제 도입 전인 올해 말 7억원가량에 아파트를 산다고 하자. 현재 세무 관행상 이 경우 과세당국에 신고되는 취득가액은 3억∼3억5000만원 수준까지 낮출 수 있다. 3억원으로 신고를 했다면 매입 관련 세금 납부액은 1740만원(취득 등록 교육 농특세 합산세율은 5.8%가량)이다.

하지만 주택거래신고제가 도입되면 시가 7억원이 과세 표준이 되기 때문에 세금 납부액은 4060만원으로 2배 이상(2320만원)으로 늘어난다. 해당 아파트 값이 내년에 2320만원 이상 떨어질 가능성이 없다면 올해 안에 구입하는 게 유리하다.

○ 비과세 요건 풀리는 투자자는 가급적 올해 이사하라

내년부터 1가구 1주택(시가 6억원 미만) 비과세 요건이 3년 보유 2년 거주로 강화된다. 강남권 30평형 아파트의 경우 비과세 요건이 풀릴 경우와 적용될 경우의 양도세 차액이 1억2000만원가량 난다. 집을 넓혀 가면서 매매차익을 거두는 투자를 해 왔으나 조만간 집을 옮겨야 할 사정이 있다면 가급적 올해 안에 이사하는 것이 유리하다. (도움말:조흥은행 안만식 스페셜서비스팀장)

|

이철용기자 lcy@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0