공유하기

주가 10% 안오르면 원금손실…KELF 이번주부터 판매

-

입력 2003년 11월 16일 17시 40분

글자크기 설정

▽수익은 낮고 위험은 크다=KELF의 가장 큰 특징은 기존 ELS나 은행권의 주가지수연계정기예금(ELD)과 달리 원금보장이 안된다는 점이다.

KELF는 안정형과 성장형이 있다. 안정형은 50%를 주식에 투자하는데 주가하락시 원금의 최대 4%를 손해볼 수 있다. 주식편입비율이 90%인 성장형은 최대 9.4%까지 손실이 날 수 있다. 만기는 모두 1년이다. 이들 상품에 가입한 후 원금손실을 면하기 위해서는 만기 때 종합주가지수가 가입 시점보다 최소한 8%(안정형), 10.45%(성장형)씩 올라야 한다.

|

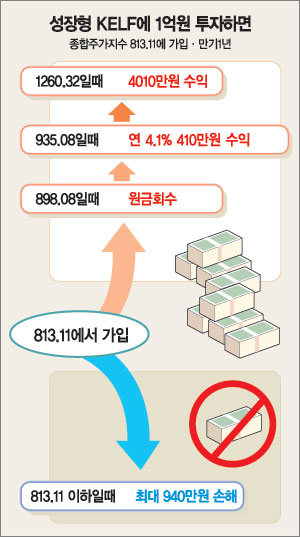

종합주가지수 813.11(13일 종가)에서 성장형 KELF에 1억원을 투자한다고 가정해보자.

만기 때 지수가 813.11 이하로 떨어지면 투자자는 940만원을 손해 본다.

원금을 건지려면 만기 때 지수가 898.08 이상은 돼야 한다. 투자수익은 지수가 이보다 오를 때만 가능하다.

은행 정기예금 이자 수준인 연 4%의 수익을 얻기 위해선 주가가 15% 오른 935.08은 돼야 한다. 지수가 55% 오른 1260.32일 때 고객이 손에 쥐는 투자수익은 4010만원이다.

▽주가상승이 전제돼야=은행들은 올해 들어 다양한 종류의 주가지수연동 상품을 내놨다.

이들 상품의 공통점은 주가가 아무리 하락해도 원금은 보장된다는 것. 주가가 가입시점보다 하락하지만 않으면 연 6∼7%의 고정이자를 지급하는 만기 6개월짜리 상품도 있다.

KELF는 주가지수가 20% 이상 상승해야 은행 상품 이상의 수익을 얻을 수 있으므로 향후 증시 활황이 예상될 때 가입하는 것이 좋다.

원금 손실을 감수하는 투자자의 경우에도 고수익을 얻기 위해서는 가입 시점의 주가지수를 눈여겨봐야 한다.

KELF는 상품 특성상 가입시기가 수익률을 좌우하기 때문이다. 지수가 낮을 때 가입할수록 손실을 줄이고 수익은 높일 수 있다.

물론 만기 전에 투자금을 되찾는 환매가 가능하다. 하지만 이 경우에는 일정금액이 수수료로 지출된다. 은행과 증권사들은 환매대금의 2% 정도를 중도환매 수수료로 받을 계획이다.

LG투자증권 김지환 상품업무지원팀장은 “아무리 주가지수가 떨어져도 손실 폭을 제한한 것은 장점이 될 수 있지만 원하는 수익을 얻기 위해서는 지수가 큰 폭으로 올라야 한다는 점이 부담으로 작용할 것”이라고 말했다.

| 주가상승률에 따른 KELF(성장형) 예상수익률 | ||

| 주가상승률 | 만기시 종합주가지수 | KELF 예상수익률 |

| 0% | 813.11 | -9.4% |

| 5% | 853.77 | -4.9% |

| 10% | 894.42 | -0.4% |

| 15% | 935.08 | 4.1% |

| 20% | 975.73 | 8.6% |

| 25% | 1,016.39 | 13.1% |

| 30% | 1,057.04 | 17.6% |

| 35% | 1,097.70 | 22.1% |

| 40% | 1,138.35 | 26.6% |

| 45% | 1,179.01 | 31.1% |

| 50% | 1,219.67 | 35.6% |

| 55% | 1,260.32 | 40.1% |

| 13일 종합주가지수(813.11)에 가입했다고 가정해서 작성한 것임. 자료:미래에셋투신운용 | ||

신치영기자 higgledy@donga.com

트렌드뉴스

-

1

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

2

“UAE, 韓에 원유 우선공급 이례적 우대…천궁-Ⅱ가 결정적”

-

3

韓, ‘이란 규탄’ 공동성명 동참키로…日-英 등 7개국 앞서 발표

-

4

수제 가죽 파우치가 15만원…구혜선 또 ‘고가 논란’

-

5

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

6

與 울산시장 최종후보에 김상욱…과반득표로 결선 없어

-

7

2층 창문 열고 필사의 탈출…“실종 14명, 휴게실 있었을 가능성”

-

8

공연 전야 광화문은 ‘우정의 마당’…“글로벌 아미 서로 통해요”

-

9

헬멧 쓰고 망치로 금은방 쾅쾅…골드바 200돈 들고 튄 20대 검거(영상)

-

10

한 번 먹고 1년 굶는 비단뱀…‘위고비 넘는 비만약’ 열쇠?

-

1

李지지율 67% 최고치…민주당 46%-국힘 20%

-

2

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

3

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

4

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

5

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

배현진 이어 김종혁도 징계 효력정지…“장동혁 답하라”

-

8

서영교 “그러면 너경원이라 불러요?”…나경원과 국조특위 충돌

-

9

[사설]민심은 흉흉한데 텃밭 공천 두고 아귀다툼하는 국힘

-

10

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

트렌드뉴스

-

1

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

2

“UAE, 韓에 원유 우선공급 이례적 우대…천궁-Ⅱ가 결정적”

-

3

韓, ‘이란 규탄’ 공동성명 동참키로…日-英 등 7개국 앞서 발표

-

4

수제 가죽 파우치가 15만원…구혜선 또 ‘고가 논란’

-

5

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

6

與 울산시장 최종후보에 김상욱…과반득표로 결선 없어

-

7

2층 창문 열고 필사의 탈출…“실종 14명, 휴게실 있었을 가능성”

-

8

공연 전야 광화문은 ‘우정의 마당’…“글로벌 아미 서로 통해요”

-

9

헬멧 쓰고 망치로 금은방 쾅쾅…골드바 200돈 들고 튄 20대 검거(영상)

-

10

한 번 먹고 1년 굶는 비단뱀…‘위고비 넘는 비만약’ 열쇠?

-

1

李지지율 67% 최고치…민주당 46%-국힘 20%

-

2

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

3

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

4

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

5

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

배현진 이어 김종혁도 징계 효력정지…“장동혁 답하라”

-

8

서영교 “그러면 너경원이라 불러요?”…나경원과 국조특위 충돌

-

9

[사설]민심은 흉흉한데 텃밭 공천 두고 아귀다툼하는 국힘

-

10

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0