공유하기

[아파트 후분양제 내년 도입]<上>청약통장 어떻게 해야하나

-

입력 2003년 11월 30일 17시 08분

글자크기 설정

청약부금 및 예금 제도 폐지가 검토됨에 따라 해당 상품 가입자들의 고민거리가 하나 더 늘어났다.

국토연구원이 공개한 ‘주택 후분양제 조기정착 방안’ 보고서는 주택 후분양제 도입에 발맞춰 주택청약 및 청약통장 제도를 장기적으로 폐지하는 방안을 검토하라고 정부에 건의했다. 청약저축의 경우 공공주택 배분 및 자금 마련을 위해 살려 나가는 것이 바람직하다는 입장이다.

이에 따라 ‘청약통장 무용론’이 또다시 고개를 들고 있다.

하지만 국토연구원의 건의안에 따르더라도 청약통장 제도가 폐지되기까지는 상당 기간이 소요될 것으로 예상된다. 더욱이 기존 가입자들의 기득권을 보호하겠다는 것이 정부 방침이다. 따라서 섣불리 해약하기보다는 청약통장을 적극적으로 활용하는 방법을 찾는 것이 바람직할 것으로 보인다.

▽정부 방침=청약제도는 주택 수는 부족하고 수요가 넘쳐나는 상황에서 실수요자에게 우선적으로 주택을 공급하기 위해 도입됐다.

하지만 청약통장 가입자가 늘어나면서 애초의 취지가 퇴색되고 있다.

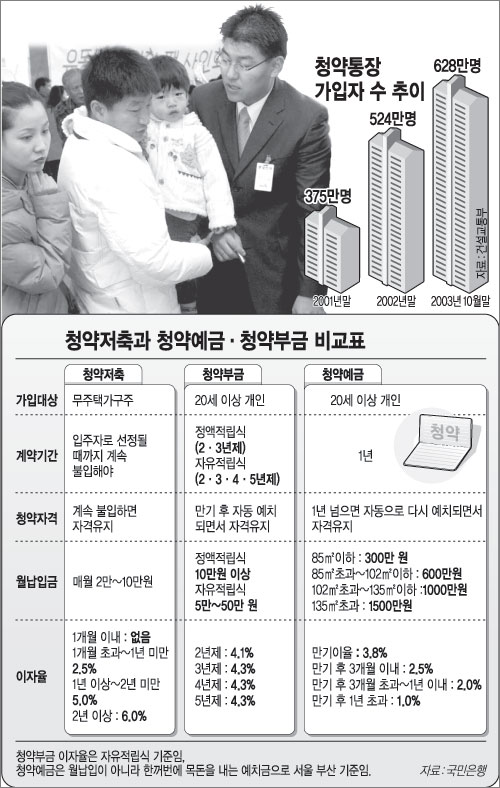

건설교통부에 따르면 10월 말 현재 청약통장 가입자는 628만여명으로 지난해 말 524만여명, 2001년 말 375만여명에서 급증했다. 1순위자만도 200만명을 넘어서 아파트 당첨 가능성이 희박해지자 청약제도 무용론이 나오고 있다.

더욱이 주택보급률이 100%를 넘는 시점에서 후분양제까지 도입된 상황이라면 현행 청약제도의 실효성도 상당히 퇴색할 것이라는 것이 국토연구원의 판단.

연구원은 이를 근거로 민영아파트 청약에 필요한 청약부금과 청약예금은 궁극적으로는 폐지해야 한다고 지적했다. 하지만 시장 혼란을 막기 위해 당분간은 현행 청약제도를 유지할 필요가 있다고 덧붙였다.

또 중단기적으로는 청약제도의 취지를 살려 실수요자 및 지역 청약자에게 청약 기회를 늘려 주는 것도 검토하라고 지적했다. 예컨대 무주택자 우선공급 물량에 대한 청약 자격을 가구주 나이와 무주택 기간을 세분화해 차별적으로 적용하거나 투기과열지구에 한정돼 있는 무주택자 우선공급 대상 지역을 수도권 전역 등으로 확대하라는 것.

▽청약통장 가입자 대응방안= 후분양제가 도입되더라도 최소한 2009년까지는 현행의 청약제도가 유지될 것으로 보인다. 이후에 주택청약제도와 청약통장 폐지를 검토하라고 제시한 때문이다.

후분양제라 해도 ‘모델하우스를 보고 분양신청을 하던 방식’에서 ‘완공주택을 보고 청약 신청하는 것’으로 변하는 것뿐이다.

후분양제에서도 청약경쟁률이 높을 경우 우선순위를 정할 수밖에 없다. 따라서 지금 당장 청약통장을 해약하는 것은 바람직하지 않다는 지적이다.

국민은행 청약사업팀 차형근 차장은 “최근 청약경쟁률이 평균 20 대 1 수준으로 떨어진 만큼 눈높이를 조금 낮춰 청약통장을 적극적으로 활용할 필요가 있다”고 말했다.

청약통장의 금리가 보통 예금 및 적금보다 낮지 않은 점도 ‘청약통장 유지론’에 힘을 실어 준다. 국민 우리은행과 농협이 취급하는 청약저축 금리는 6%(고정금리)가량이며 청약부금 및 예금 금리는 11월 말 현재 4%남짓으로 일반 적금과 비슷한 수준이다.

|

황재성기자 jsonhng@donga.com

이철용기자 lcy@donga.com

김창원기자 changkim@donga.com

트렌드뉴스

-

1

공공부문 차량 5부제 의무…민간은 일단 자율시행

-

2

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

3

꽃다발 속에 몰래카메라…3개월간 침실 찍고 있었다

-

4

홍콩→영국 비행기서 승객 사망…13시간 그대로 비행 논란

-

5

“공짜 아닌데 속았다”…상조회사 결합상품, 최대 3.3배 비싸

-

6

이진숙 “컷오프 재심 청구…대구시장外 다른 선택지 고려안해”

-

7

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

8

출구전략인가 연막작전인가…“이란과 협상” 트럼프 본심은?

-

9

美 ‘이란 차기 지도자’ 찍었나…갈리바프, 협상 파트너 부상

-

10

여직원에 딱지맞자 욕설…제주청년센터 홍보영상 ‘황당’

-

1

권양숙 여사, 검찰개혁 보고받고 눈물… “鄭대표님 안아보고 싶다”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

4

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

5

정청래 “상임위원장 100% 맡겠다”…국힘 “일당독재 선언”

-

6

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

7

장동혁, 대구 컷오프 놓고 “당을 위해 희생 필요할때 있어”

-

8

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

9

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

-

10

고양이 사체 옆에 뼈만 남은 딸아이…20대 친모는 뭘하고 있었나[더뎁스]

트렌드뉴스

-

1

공공부문 차량 5부제 의무…민간은 일단 자율시행

-

2

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

3

꽃다발 속에 몰래카메라…3개월간 침실 찍고 있었다

-

4

홍콩→영국 비행기서 승객 사망…13시간 그대로 비행 논란

-

5

“공짜 아닌데 속았다”…상조회사 결합상품, 최대 3.3배 비싸

-

6

이진숙 “컷오프 재심 청구…대구시장外 다른 선택지 고려안해”

-

7

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

8

출구전략인가 연막작전인가…“이란과 협상” 트럼프 본심은?

-

9

美 ‘이란 차기 지도자’ 찍었나…갈리바프, 협상 파트너 부상

-

10

여직원에 딱지맞자 욕설…제주청년센터 홍보영상 ‘황당’

-

1

권양숙 여사, 검찰개혁 보고받고 눈물… “鄭대표님 안아보고 싶다”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

4

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

5

정청래 “상임위원장 100% 맡겠다”…국힘 “일당독재 선언”

-

6

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

7

장동혁, 대구 컷오프 놓고 “당을 위해 희생 필요할때 있어”

-

8

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

9

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

-

10

고양이 사체 옆에 뼈만 남은 딸아이…20대 친모는 뭘하고 있었나[더뎁스]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0