공유하기

모기지대출 ‘내집마련’ 열쇠 될까

-

입력 2004년 1월 26일 19시 12분

글자크기 설정

A씨가 지금까지 모은 돈은 5000만원. 아파트를 사기 위해서는 1억원이 모자랐다. A씨는 은행 대출을 알아봤다. 하지만 올해 들어 주택담보대출비율(LTV)이 40%까지 떨어져 대출받을 수 있는 돈이 1억원에 턱없이 모자랐다. 집값의 60%까지 대출하는 은행의 10년 이상 장기 대출도 소액임차보증금을 제외하면 대출 가능 금액은 7400만원에 불과했다.

풀이 죽은 A씨에게 은행 창구 직원은 3월 시작되는 ‘모기지대출(Mortgage Loan)’을 권유했다. 주택 가격의 최대 70%까지 대출해주는 이 제도를 이용하면 A씨는 1억500만원까지 대출을 받을 수 있다.

A씨는 모기지대출의 만기가 너무 길고 금리가 고정된다는 점이 마음에 걸렸다. 하지만 만기 15년 이상 모기지대출을 받으면 소득공제를 받을 수 있고 고정금리인 만큼 화폐 명목가치가 오르면 오히려 이득을 볼 수 있다는 판단에 따라 대출받기로 마음을 굳혔다.

3월부터 A씨처럼 집값의 30%만 갖고도 ‘내 집 마련의 꿈’을 이룰 수 있게 된다. 정부는 3월 1일 한국주택금융공사를 출범시켜 3월 중순부터 모기지 대출을 본격 도입할 계획이다.

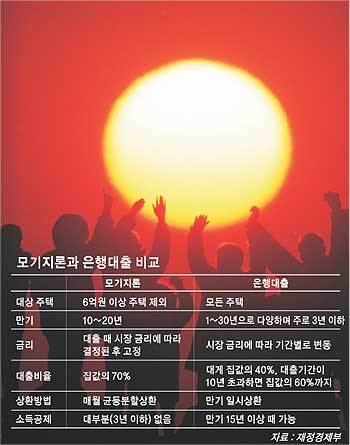

▽대출 조건은=모기지대출은 주택을 담보로 주택저당증권(MBS)을 발행해 주택 가격의 70%까지 10년 이상의 장기주택자금을 대출해주는 제도다. 대출 기간은 10∼20년 사이에서 선택할 수 있다. 대출은 주택금융공사가 선정하는 은행이나 보험사 창구에서 받을 수 있다.

신청자격은 만 20세 이상의 무주택자나 1주택 소유자다. 1주택 소유자는 집을 넓혀 나가거나 이사를 가는 경우 등 일정기간 내에 기존 주택을 팔아 최종적으로 1가구 1주택을 유지하는 경우에만 대출을 받을 수 있다.

또 모기지대출은 가구당 한 번만 대출받을 수 있으므로 부부가 각각 대출을 받을 수는 없다. 다만 배우자 명의의 주택을 매각하고 기존 모기지대출을 상환하는 조건이라면 새로 대출을 받을 수 있다.

대출 이자는 우선 7% 내외로 책정될 전망이다. 하지만 대출 당시의 시장 금리에 따라 대출 이자가 변하는 만큼 대출 시점을 잘 선택해야 한다. 대출 중도상환도 가능하지만 대출일로부터 5년이 경과하지 않으면 1∼2%의 수수료를 물어야 한다.

▽대상 주택 및 소득공제=대출 대상 주택은 아파트, 연립 단독 다세대 주택이다. 주택을 새로 짓는 경우에는 건물 준공시점에 모기지대출을 받을 수 있다. 6억원을 초과하는 고가(高價) 주택과 상가, 오피스텔은 대출 대상에서 제외된다. 정부는 전용면적 25.7평 이하의 국민주택 규모를 우선 지원할 방침이다.

모기지대출이라고 해서 모두 소득공제를 받을 수 있는 건 아니다. 소득공제를 받기 위해서는 △전용면적 25.7평 이하로 1가구 1주택 △15년 이상 장기대출 △근로소득자 △소유권 이전 등기일로부터 3개월 이내에 대출을 받아야 한다는 등 조건을 충족해야 한다. 자영업자는 공제혜택이 없다. 공제한도는 이자납부액에 대해 1000만원까지다.

하나은행 추홍연 가계영업기획부 과장은 “소득공제를 받으면 월 이자 부담이 1∼2%P 줄어드는 효과가 있다”며 “종자돈이 적은 새내기 직장인이나 서민층이 내 집 마련의 꿈을 실현하는 데 모기지대출이 큰 도움이 될 것”이라고 말했다.

배극인기자 bae2150@donga.com

트렌드뉴스

-

1

[단독]“메디컬 테스트 불합격 부기장, 비행 못하자 불만누적 퇴사”

-

2

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

3

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

4

“맙소사! 정자 기증받아 얻은 딸, 형제가 47명이라니…”

-

5

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

6

아빠와 자녀 4명의 비극, 무단결석 등 위험신호 있었지만…

-

7

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

8

집에서 해도 된다…근력운동 새 지침, 핵심은 ‘꾸준함’ [노화설계]

-

9

美 중식당서 로봇이 접시 깨며 난동…“정지 버튼이 없어”(영상)

-

10

김영환 삭발 “나를 컷오프할 수 있는 사람은 도민뿐”

-

1

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

2

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

3

[송평인 칼럼]한 사람을 위한 사법 변경

-

4

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

5

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

6

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

7

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

8

“美 역사상 가장 위험한 임무”…이란 핵물질 확보 군사작전 검토

-

9

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

10

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

트렌드뉴스

-

1

[단독]“메디컬 테스트 불합격 부기장, 비행 못하자 불만누적 퇴사”

-

2

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

3

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

4

“맙소사! 정자 기증받아 얻은 딸, 형제가 47명이라니…”

-

5

[단독]BTS, 뉴욕 브루클린 브릿지 상공서 드론쇼로 컴백 포문 열었다

-

6

아빠와 자녀 4명의 비극, 무단결석 등 위험신호 있었지만…

-

7

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

8

집에서 해도 된다…근력운동 새 지침, 핵심은 ‘꾸준함’ [노화설계]

-

9

美 중식당서 로봇이 접시 깨며 난동…“정지 버튼이 없어”(영상)

-

10

김영환 삭발 “나를 컷오프할 수 있는 사람은 도민뿐”

-

1

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

2

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

3

[송평인 칼럼]한 사람을 위한 사법 변경

-

4

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

5

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

6

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

7

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

8

“美 역사상 가장 위험한 임무”…이란 핵물질 확보 군사작전 검토

-

9

[사설]“우린 공소청장이라 부르면 돼”… 與 대표의 어깃장

-

10

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0