최근 음식료 업체들이 제품 가격을 올리면서 매출액 증가에 대한 기대가 커졌다.

그러나 원자재 가격이 워낙 많이 올라서 제품가격 상승을 상쇄할 수도 있다는 분석이다. 게다가 가격이 오르면 소비가 줄면서 전체 매출액이 오히려 줄 수도 있다.

이에 따라 제품 가격 인상이 주가에 미치는 영향에 대해 증권사들이 다양한 분석을 내놓고 있다.

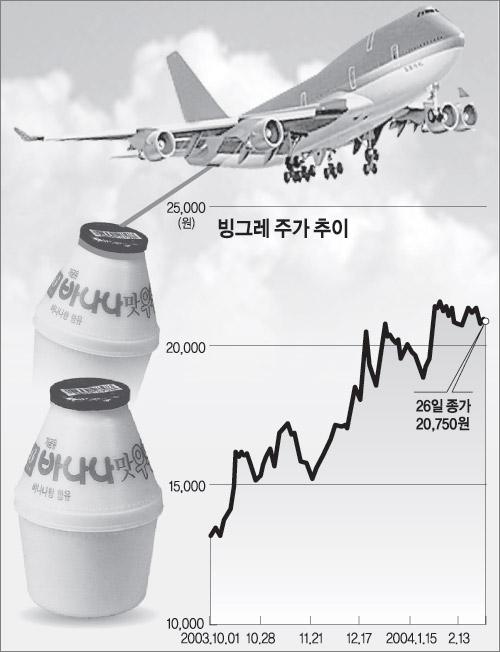

▽올리고 또 올리고…=동양종금증권은 26일 빙그레에 대해 “주력 제품인 바나나우유의 출고가격 인상으로 수익성 개선이 기대된다”며 투자의견 ‘매수’와 목표주가 2만5000원을 유지했다.

빙그레는 다음달부터 바나나우유의 출고가격을 7년만에 처음으로 8%가량 올릴 예정. 원유 가격이 비싸졌지만 제품 가격 상승은 이를 만회하는 수준이라는 평가다. 시장 경쟁이 치열한데도 가격을 올린만큼 브랜드의 시장지배력에 대한 자신감을 확인시켜 줬다는 해석도 가능하다.

두부 나물의 가격을 올린 풀무원에 대해서도 보고서가 쏟아졌다.

삼성증권에 따르면 콩 가격이 1% 상승할 때 풀무원의 주당순이익(EPS)은 0.6% 하락하는 반면 포장 두부의 가격을 1% 올리면 EPS는 2.4% 오르는 효과가 있다. 이 증권사는 “포장두부 가격의 15% 상승은 원재료 가격 상승보다 인상폭이 크다”고 분석했다. 이에 따른 영업이익 증가율 전망치로는 34.4%를 제시했다.

국순당이 다음달부터 가격을 올릴 대상은 백세주. 출고가격을 99원(+4.66%) 올리면 찹쌀과 오미자 등 재료 가격이 20% 오른다고 가정해도 올해 20억원 정도의 이익 증가를 기대할 수 있다.

업체별로 줄줄이 인상한 라면값도 빼놓을 수 없다. 대우 삼성 우리증권 등은 이를 이유로 농심에 대해 긍정적인 투자 의견을 내놨다. 삼양라면과 수타면 등의 가격을 올린 삼양식품도 주가가 25일까지 나흘 연속 오름세를 보였다.

▽제품가격 상승이 주가 상승으로 이어질까=증시 전문가들은 마진율을 확보한 가격 상승은 주가에 긍정적이라고 분석했다.

그러나 다른 요인들이 수익을 감소시킬 위험도 있다. 무엇보다 마케팅 경쟁이 치열해지면 판매관리비 부담이 늘어난다.

메리츠증권은 “백세주 가격 상승이 원가 부담을 완전히 보전하지 못할 것”이라며 목표주가를 오히려 낮췄다.

이 증권사는 풀무원에 대해서도 비용 증가가 당분간 지속될 것이라며 시큰둥한 반응을 보였다. CLSA증권은 “최근 두산의 포장두부 시장 진출이 풀무원에 타격을 입힐 수 있다“는 지적을 내놓기도 했다.

대신증권 박재홍 애널리스트는 “원자재 가격의 상승 추세가 예상과 달리 지속된다면 제품가격을 올려도 별로 도움이 안 된다”며 “브랜드의 힘과 시장지배력에 따른 업체별 차별화 여부도 눈여겨봐야 한다”고 말했다.

| 원재료 및 제품 가격 상승에 따라 예상되는 풀무원 수익 변화 (단위:백만원) | ||||||

| 가격인상 없을 경우 | 국산콩 가격 인상 | 포장 두부 가격 인상 | ||||

| 1% | 40% | 1% | 15% | |||

| 매출액 | 330,547 | 330,547 | 330,547 | 331,250 | 341,092 | |

| 두부매출액 | 117,167 | 117,167 | 117,167 | 117,870 | 127,712 | |

| 원재료가격(국산콩) | 16,872 | 17,041 | 23,621 | 16,872 | 16,872 | |

| 제조원가 | 212,259 | 212,428 | 219,008 | 212,259 | 212,259 | |

| 매출총이익 | 118,288 | 118,120 | 111,539 | 118,991 | 128,833 | |

| 영업이익 | 29,061 | 28,892 | 21,300 | 29,764 | 39,606 | |

| 주당순이익(EPS·원) | 4,549 | 4,523 | 3,357 | 4,657 | 6,168 | |

| 매출총이익률(%) | 35.79 | 35.73 | 33.74 | 35.92 | 37.77 | |

| 영업이익률(%) | 8.8 | 8.7 | 6.4 | 9 | 11.6 | |

| 2003년 추정 실적 기준. - 자료:삼성증권, 풀무원 | ||||||

|

이정은기자 lightee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0