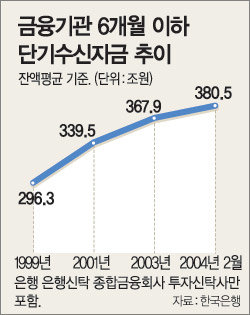

일반적으로 단기 유동자금으로 분류되는 금융기관 만기 6개월 이하 단기수신 규모는 2월 중 380조5000억원(잔액 평균 기준). 금융기관 총수신액 780조7000억원 중 48.7%이며 지난해 명목 국내총생산(GDP)인 721조3459억원의 52.3%다.

그러나 이 돈 모두가 ‘투기자금’은 아니며 기업의 단기자금이나 개인사업자의 결제자금 등 다양한 자금이 섞여 있다. 이 때문에 재정경제부는 1999년 단기수신 평균인 40.4%와 비교했을 때 이를 넘어서는 8.3%포인트, 즉 64조7000억원 정도를 투기성 부동자금으로 지목하고 있다.

그러나 일부 전문가들은 이번 청약과열이 부동자금 집중에 의한 것으로 볼 수 없다고 지적한다. 청약이 당첨됐을 때 예상되는 1억원 이상의 프리미엄을 노리고 대출 등을 통해 조달한 돈이라는 설명이다.

한국금융연구원의 최공필(崔公弼) 선임연구위원은 “청약증거금의 상당부분은 예금담보대출이나 마이너스통장대출”이라며 “현재 소비침체에서 확인할 수 있는 것처럼 일부 고소득층을 제외하고 사람들이 갖고 있는 여유자금은 수십조원이 안 될 것”이라고 말했다.

이와 관련해 이건홍(李建홍) 한미은행 프라이빗뱅킹사업부장은 “5억∼10억원대 자산을 가진 사람도 청약증거금 3000만원을 현금으로 쥐고 있는 사람은 많지 않다”면서 “하지만 이번 청약에는 자산가의 대다수가 참여한 것으로 봐야 하며 부동산 투자길이 막히고 주식시장에 대한 신뢰가 회복되지 않으면 언제든지 이번과 같은 규모의 자금 집중이 일어날 수 있다”고 설명했다.

박중현기자 sanjuck@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[박중현 칼럼]‘개혁 주체’에서 ‘개혁의 적’으로 바뀐 尹의 운명](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130667355.1.thumb.jpg)

댓글 0