김씨는 은행 직원을 찾아가 항의하는 과정에서 자신이 변동금리 상품에 가입했고 그동안 이자율이 계속 내렸는데도 은행이 통보해 주지 않았음을 알았다. 은행 직원은 “가입할 때의 상품설명서와 약관에는 자세한 내용이 써 있다”고 관련 서류를 내밀었다.

김씨는 “통장에는 가입할 당시의 이자율인 ‘연 10.0%’만 써 있어 고정금리라고 생각했다”며 “속은 것 같아 기분이 나쁘지만 지금 해지하면 낮은 이자율이 적용되고 비과세 혜택도 받을 수 없어 그럴 수도 없다”고 푸념했다.

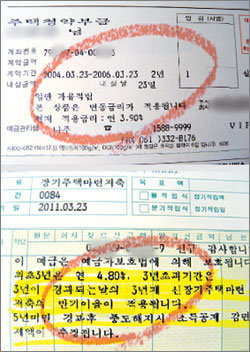

은행이 예금통장에 이자율 등 가장 중요한 거래조건을 제대로 적어놓지 않아 고객의 불만을 사고 있다. 한국소비자보호원은 17일 “국내 11개 은행의 통장 87개를 조사한 결과 상당수가 이런 ‘바보 통장’인 것으로 나타났다”고 밝혔다.

▽이자율 제대로 안 적은 통장 절반=우선 이자율 표시가 모호한 경우가 많았다. 소보원에 따르면 이자율을 꼭 써야 하는 종류의 61개 통장 가운데 절반을 넘는 33개 통장이 정확하지 않은 방법으로 이자율을 표시했다.

대부분 ‘연’ 또는 ‘%’ 부호를 표시하지 않은 경우였다. ‘은행업 감독규정 시행세칙’에 따라 이자율을 ‘연 ○○%’라고 명확하게 표시하도록 돼 있는 적립식 예금통장 가운데 아무런 표시가 없는 것도 두 개나 됐다.

김씨의 사례처럼 변동금리인 경우에는 문제가 더 복잡하다. 변동금리가 적용되는 47개 통장 가운데 12.8%인 6개가 변동금리임을 명시하지 않았다. 이자율이 어떤 기준에 따라 어떻게 변하는지를 제대로 쓰지 않은 경우도 각각 76.6%와 25.5%였다.

기타 ‘특별한 거래 조건’이 생략된 경우도 많았다. 해당 통장 42개 가운데 절반이 “평균 잔액이 10만원 미만인 경우 이자를 지급하지 않는다”는 등의 안내를 생략했다고 소비자보호원은 지적했다.

▽소보원 개선 권고에 은행은 억울=소보원 황기두(黃基斗) 금융팀 과장은 “고객은 예금통장에 자신이 알아야 할 가장 중요한 정보가 모두 담겨 있다고 생각한다”며 “2002년 이후 올해 1월까지 관련 민원 68건이 접수됐다”고 말했다. 소보원은 이번 조사에서 나타난 문제점을 해당 은행에 통보해 문제를 자율적으로 개선하라고 권고했다. 더 구체적이고 정확한 정보를 통장에 명시하라는 것이다. 또 관련 규정을 보완하라고 공정거래위원회 등에 건의할 예정이다.

하지만 은행 관계자는 “고객이 예금에 가입하기 전 충분히 설명을 하고 또 약관에 자세한 내용을 기재한다”며 “전자통장이 나오는 마당에 길고 긴 약관 내용을 모두 통장에 넣을 수는 없는 일”이라고 해명했다.

|

신석호기자 kyle@donga.com

정재윤기자 jaeyuna@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0