한국은행의 콜금리(은행간 초단기 거래 금리) 인하에 따라 은행들이 예금 금리를 내리자 상호저축은행 새마을금고 신용협동조합 등 이른바 서민 금융회사에 돈이 몰리고 있다.

금리가 물가상승률보다 낮은 ‘마이너스 실질금리 시대’에 접어들면서 은행을 떠난 목돈의 안식처로 서민 금융회사가 떠오르고 있다. 은행보다 대출이자를 많이 받는 대신 예금이자도 더 주기 때문이다.

▽서민금융회사로 돈 몰린다=상호저축은행중앙회에 따르면 7월 말 현재 114개 저축은행의 수신 잔액은 30조2307억원으로 처음으로 30조원을 넘어섰다. 7월 한 달 동안에만 6472억원이 늘었다.

|

한국저축은행 고원용 기획부장은 “대형 저축은행의 경우 8월 들어서도 예금이 수백억원씩 늘었다”며 “특히 은행들이 예금 금리를 내린 뒤 급증했다”고 말했다.

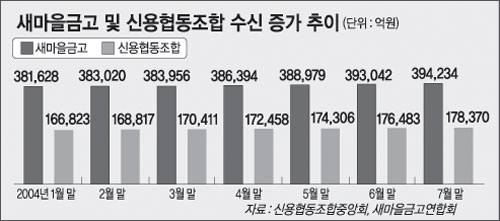

올해 들어 수신액이 꾸준히 늘고 있는 새마을금고와 신협에도 금리 인하 이후 신규 고객이 많아졌다.

서울 성북구 삼선동새마을금고의 경우 1년짜리 정기예탁금(연 5.3%) 수신액은 12일부터 24일까지 5억8000만원 증가했다.

이 금고 문정순 상무는 “인근 재개발지구 주민들이 이주하고 있는데도 예금 증가 폭이 커지고 있다”고 말했다.

▽이자 얼마나 더 받나=은행과 서민 금융회사의 예금 금리 차는 2%포인트가량이다.

국민 우리 등 6개 시중은행이 파는 1년 만기 정기예금의 평균 금리는 현재 3.64%. 한솔 제일 한국 등 6개 주요 저축은행이 내놓은 같은 상품의 이자율은 평균 5.53%이다.

한편 신협과 금고가 취급하는 1년짜리 정기예탁금의 평균 금리는 각각 5.0%와 4.86%로 역시 은행 정기예금 금리보다 높다.

예컨대 1000만원을 넣을 때 1년짜리 정기예금의 평균 이자는 이자소득세(세전이자의 15%)와 농어촌특별세(세전이자의 1.5%)를 빼고 나면 △은행 30만3940원 △저축은행 46만1755원이다.

원금이 2000만원 이하일 경우 이자소득세를 물지 않는 신협과 금고의 정기예탁금에 가입하면 세후 이자는 각각 49만2500원과 47만8710원이다.

▽유의점=저축은행 예금은 원금과 이자를 합쳐 5000만원까지 예금보험공사의 보호를 받기 때문에 떼일 염려가 없다.

원리금 손실을 보지 않으려면 원금을 만기 때 받게 되는 이자까지 감안해 정하거나 매달 이자를 지급받는 방식으로 가입하는 게 좋다.

새마을금고와 신협은 예금자보호법이 적용되지 않지만 자체 예금보호기금으로 역시 5000만원까지 원리금을 보장한다.

서민 금융회사들의 수신 금리는 은행 예금 금리보다 시중 금리에 덜 민감하다. 대출 재원의 대부분을 고객예금으로 마련하기 때문이다.

이철용기자 lcy@donga.com

이강운기자 kwoon90@donga.com

|

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0