대부분의 종신보험은 계약 후 일정 기간이 지나면 연금으로 바꿀 수 있다.

그러나 연금으로의 전환이 무조건 보험 소비자에게 이익이 되는 것은 아니다.

상품에 가입할 때부터 연금으로 전환할 때까지 꼼꼼히 따져야 할 것들이 적지 않다고 전문가들은 지적했다.

|

▽얼마나, 어떻게 받을지 판단해야=종신보험을 연금으로 바꾸면 그동안 부은 보험료가 연금 형태로 지급된다. 반면 ‘사망은 1억원’ 등 당초의 보장은 사라진다.

우선 연금으로 전환하기 전 포기하는 보장금액이 얼마인지를 따져봐야 한다. 또 매년 또는 매월 얼마의 연금을 받을 수 있는지 알아봐야 한다.

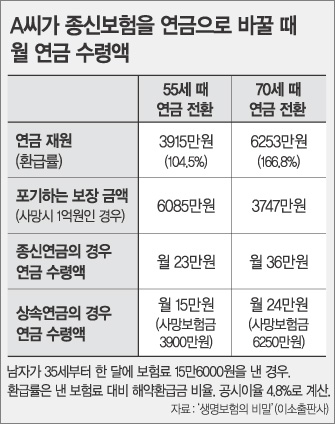

예를 들어 표에서 제시한 조건에 따라 A씨가 20년 동안 매월 15만6000원의 보험료를 낸 후 55세에 연금으로 바꾸면 해약환급금은 3815만원이다. 당초 사망시 1억원의 보장을 받기 때문에 연금으로 바꾸면서 포기하는 보장금액은 6085만원이 된다.

연금 지급방식에는 종신연금(사망할 때까지 연금 지급)과 상속연금(연금을 받다가 사망하면 일정 금액 상속)이 있다. 5년, 10년 등 일정 기간만 연금을 받는 방법도 있다.

A씨의 경우 종신연금을 받으면 한 달에 23만원, 상속연금을 받으면 매달 15만원씩을 받을 수 있다.

만일 A씨가 종신연금을 받기 시작하고 10년 만에 사망하면 보험료로 낸 돈 가운데 1155만원을 날린다는 계산이 나온다.

이에 대해 푸르덴셜생명 오종윤 라이프플래너는 “오래 살 자신이 있거나 사망 후 유족의 생계대책이 확실한 경우에만 종신연금으로 바꾸는 것이 좋다”고 조언했다.

같은 조건이라면 연금 수령을 시작하는 때가 늦을수록 매월 받는 연금 액수는 많다. A씨의 경우 70세부터 종신연금을 받으면 한 달에 36만원을 받을 수 있다.

▽각종 특약이 사라질 가능성도 고려해야=연금 전환과 함께 암이나 상해 등의 경우 치료비를 지급하는 특약의 보장이 함께 사라지는 상품도 있으므로 잘 살펴야 한다.

ING생명 방석두 재정컨설턴트는 “노인이 되면 아픈 곳이 많아져 일반적으로 평생 치료비의 60%가 노년에 소비된다”며 “연금 몇 푼 받자고 치료비 보장을 포기하는 것은 위험하다”고 말했다.

일부 보험회사들은 ‘연금 전환’을 미끼로 상품을 팔면서 특약 소멸에 대해서는 잘 설명하지 않기 때문에 가입할 때부터 주의해야 한다.

연금으로 전환해도 특약의 효력이 80세까지 남는 상품을 골라 가입하는 것이 좋다.

신석호기자 kyle@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0