노르웨이계 해운업체인 골라LNG를 비롯한 외국인 대주주들이 최근 장내 매입을 통해 대한해운 이맹기 회장 등 대주주를 위협할 정도의 지분을 확보하고 나섰기 때문이다.

이와 관련해 골라LNG는 2일 적대적 M&A 가능성을 처음으로 언급하고 나서 ‘제2의 소버린 사태’로 발전할 가능성이 조심스럽게 점쳐지고 있다. 골라LNG는 2·4분기(4∼6월) 실적 보고서를 통해 “대한해운에 대한 투자는 재무적 측면뿐 아니라 전략적 측면에서도 긍정적으로 발전하고 있다”고 밝혔다. 그동안 대한해운에 대한 지분 보유를 줄곧 ‘투자용’이라고 설명해 온 것과는 사뭇 달라진 입장이다.

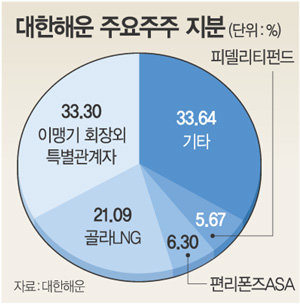

이날 현재 대한해운의 외국인 대주주 지분은 모두 33.1%로 이 가운데 골라LNG는 21.1%를 보유하고 있다. 골라LNG의 우호세력으로 평가되는 편리폰즈ASA증권과 피델리티펀드는 각각 6.3%와 5.7%를 보유해 대주주인 이 회장측을 압박하고 있다.

이에 맞서는 대한해운 이 회장과 특별관계인의 지분은 33.3%로 골라LNG측에 근소한 우위를 지키고 있는 상황이다. 그러나 골라LNG측이 금융감독원에 신고된 지분 이외의 물량을 확보해 이미 대한해운 대주주 지분을 능가했을 것이라는 분석도 나온다.

대한해운측은 이와 관련해 공식 입장 표명은 유보하면서도 1일 자사주 7만3000여주를 매입하는 등 적대적 M&A에 대비하고 있다. 대한해운은 올 4월에도 우호세력인 그린화재에 주식 수 기준으로 8.2%에 해당하는 신주인수권부사채(BW)를 발행한 바 있다.

그러나 증권업계는 골라LNG측의 지분 매입 공세를 적대적 M&A로 단정짓기는 이르다는 반응이다. 시세차익을 키우기 위해 M&A 기대감을 높이려는 전략일 수도 있으므로 투자에 유의해야 한다는 지적이다.

증권업계의 한 관계자는 “대한해운의 외국인 지분이 50.2%로 반수를 넘고 있는 만큼 경영권 분쟁이 가시화하면 누가 이길지 속단하기 어렵다”고 분석했다.

대한해운의 주요 사업은 벌크선과 LNG선 운송으로 지난해에는 매출 6279억원, 영업이익 688억원의 실적을 올렸다. 골라LNG는 LNG 해상운송 전문회사들을 거느린 지주회사로 영국령 버뮤다의 수도 해밀턴에 본사를 두고 북유럽을 중심으로 영업을 하고 있다.

김태한기자 freewill@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0