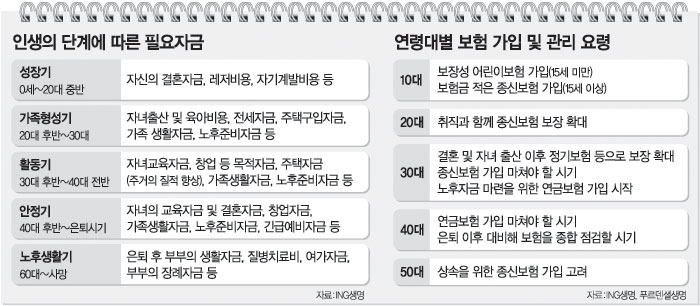

▽30대 이전에 종신보험 가입=종신보험은 보장기간이 평생인 사망보험. 특약을 이용하면 각종 질병과 사고에도 대비할 수 있다.

가입은 빠를수록 좋다는 것이 전문가들의 조언이다.

ING생명 방석두 재정컨설턴트는 “자녀가 15세 미만일 때에는 어린이보험에 가입하고 15세가 되면 보장금액이 적은(가령 사망보험금 5000만원) 종신보험에 가입하는 것이 좋다”고 말했다.

보험에 가입한 자녀는 20대가 돼 활동이 많아지고 돈을 벌면 스스로 보험료를 더 내고 보장을 늘리는 게(가령 사망보험금 1억원) 바람직하다는 것. 나이가 적을수록 추가 보장에 드는 보험료 부담이 적다.

30대에는 배우자와 자녀를 부양할 의무가 커지므로 보장금액이 당연히 더 늘어나야(가령 사망보험금 3억원) 한다. 이때 정기보험을 이용하면 보험료 부담을 줄일 수 있다. 정기보험은 일정 기간만 보장하는 대신 보험료는 종신보험보다 싸기 때문이다. 기존 종신보험의 보장에다 은퇴 전에 다치거나 사망할 가능성을 추가로 보장하는 방법이 주로 쓰인다.

▽40대 이전에 연금보험 가입=종신보험에 가입하려면 30대를 넘지 않는 것이 좋다. 또 30대는 연금보험에 가입할 적기다.

연금보험에 가입하면 일정 기간 보험료를 내고 은퇴한 뒤 연금을 받는다.

푸르덴셜생명 오종윤 라이프플래너는 “늦어도 40대에는 연금보험에 가입해야 하며 가능한 한 많은 보험료를 내야 노후를 제대로 즐길 수 있다”고 말했다.

50대 이후 종신보험에 가입하는 것은 상속이 목적인 경우가 대부분이다. 월 보험료는 비싸지만 사망하면 유족에게 보험금을 물려줄 수 있기 때문이다.

▽젊을수록 변액보험 이용해 수익성 추구=변액보험은 고객의 보험료를 주식이나 채권 등 위험자산에 투자해 수익을 얻는다. 보험회사가 잘 운용해 수익을 많이 내면 고객에게 많은 보험금을 지급하지만 반대의 경우도 있다.

방 컨설턴트는 “젊을수록 변액보험을 이용해 수익을 추구하고 나이가 들수록 보험금이 확정되는 상품으로 전환해 보험금이 줄어들 위험을 피해야 한다”고 말했다.

일부 보험사는 변액종신보험에서 일반종신보험으로, 종신보험에서 연금보험으로 자유롭게 바꿀 수 있는 상품을 팔고 있다.

신석호기자 kyle@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0