소비재 산업은 경기변동에 민감해 외부 충격에 따라 경영실적이 출렁거리는 것이 약점이다. 반면 중공업은 성장성은 그리 높지 않지만 사업구조가 매우 안정적이라는 장점을 갖고 있다. 두산그룹은 고려산업개발과 대우종기 인수에 이어 소주시장의 ‘간판기업’인 ㈜진로 인수도 노리고 있다. 이렇게 되면 두산그룹의 사업확장 구도는 사실상 마무리돼 산업재와 소비재의 균형성장을 이룰 전망이다. 두산은 우량기업을 조금 비싸게 사서 회사를 키우는 미국식 인수합병(M&A) 성장 모델의 전형을 보여주고 있다.》

▽두산, 구조조정 후 알짜기업 인수=두산그룹은 1952년 OB맥주를 설립하면서 현대적인 의미의 기업형태를 갖췄다. 두산은 60년대 들어서 두산건설 기계 음료 전자 등을 차례로 설립하며 사세(社勢)를 확장했으나 그룹의 중심은 OB맥주 등 주류사업이었다.

하지만 1995년 창립 100주년을 맞아 계열사 확장만으로는 경쟁력을 유지할 수 없다고 판단해 핵심역량에 집중하고 현금창출을 중시하는 방향으로 과감한 구조조정을 시작했다.

|

이에 따라 3M 코닥 네슬레 등과 함께 주력계열사인 OB맥주를 팔아 23개 계열사를 ㈜두산 두산건설 두산포장 오리콤 등 4개로 줄였다. 이때 마련한 현금으로 2001년 한국중공업(현 두산중공업)을 인수했고 2003년에는 고려산업개발을 인수해 두산건설과 합병했다.

특별한 변수가 없는 한 두산중공업의 대우종기 인수도 성사될 가능성이 높아 사업구조를 완전히 바꾸는 것에 성공했다.

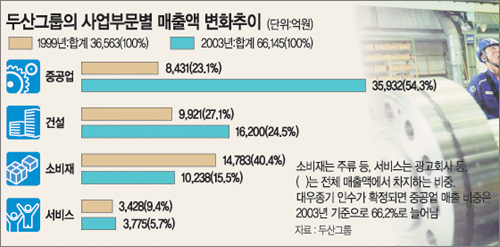

▽종착역은 진로 인수=대우종기를 인수하면 두산그룹의 전체 매출규모는 6조6000억원(2003년 기준)에서 8조9000억원대로 늘어나고 자산규모는 12조원대가 된다. KT와 포스코를 제외할 경우 금호아시아나그룹을 제치고 재계 10위에서 9위로 올라가는 것.

대우종기를 인수하면 중공업과 건설 등 산업재의 매출비중은 78.8%에서 84.3%로 높아지는 반면 소주와 양주 등 소비재 사업 비중은 15.5%에서 11.5%로 낮아진다.

두산그룹은 이제 사업구조 변신과 확장전략의 마지막 승부수로 진로 인수에 나서고 있다. 진로는 ‘참이슬’이라는 강력한 브랜드를 바탕으로 법정관리 이후에도 꾸준히 매출액과 영업이익이 늘어나고 있는 알짜배기 회사로 M&A 시장에서는 대우종기와 함께 최고 매물로 꼽히고 있다.

이것마저 성공하면 2008년까지 연매출 21조원을 달성할 수 있어 두산이 글로벌 기업으로 도약할 수 있는 계기를 마련할 수 있다.

다만 진로 인수를 둘러싸고는 진로발렌타인스의 모기업인 영국의 얼라이드 도멕과 롯데 등 10여개 회사도 관심을 갖고 있어 아직 결과를 판단하기는 이르다. 물론 두산이 다른 외국기업과 손을 잡고 진로 인수에 뛰어들 가능성도 있다.

김두영기자 nirvana1@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0