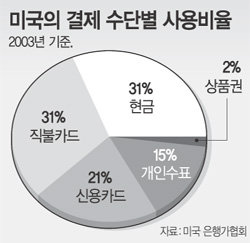

수수료 분쟁으로 신용카드 결제가 원활하지 않은 이마트가 직불카드를 활성화하기 위해 내놓은 조치다.

▽왜 1%를 돌려주나=이마트가 신용카드사에 현재 내고 있는 수수료는 판매액의 1.5%다. 이마트에서 소비자가 1만원을 쓰면 그중 150원이 카드사로 간다는 뜻. 그런데 카드사는 이 수수료율을 2%로 올려달라고 요청해 와 이마트는 이를 거부하고 있다.

직불카드는 수수료율이 1%다. 이마트는 신용카드와의 차액인 0.5%를 소비자에게 돌려주기로 했으며 제휴 은행들은 스스로 떼어가는 수수료 1% 가운데 0.5%를 고객에게 돌려주기로 한 것.

1% 적립은 할인점업계 최고 수준이다. 이마트 홈플러스 롯데마트 등은 제휴 신용카드라도 0.1∼0.75%만 마일리지로 적립해 주고 있다. 누적된 마일리지는 이마트뿐 아니라 4만여개의 OK캐쉬백 가맹점에서 현금처럼 쓸 수 있다.

이마트는 11월 한 달 동안 5만원어치 이상 사는 고객이 직불카드로 처음 결제하면 5000원짜리 상품권을 준다. 또 17일까지 제휴 직불카드를 쓴 고객 중 10명을 추첨해 1000만원이 예치된 예금통장을, 990명에게는 상품권을 준다.

▽직불카드가 신용카드 대체할까=직불카드는 신용카드처럼 카드 한 장으로 편리하게 쓸 수 있다. 하지만 30∼40일 뒤에 통장에서 돈이 빠지는 신용카드와 달리 하루나 이틀 뒤에 돈이 빠져나간다.

소비자로서는 자신의 수입 범위 안에서 지출을 하게 돼 합리적 소비가 가능하다는 장점이 있지만 고가의 물건을 살 때 ‘예상되는 수입’을 바탕으로 소비하기 힘들다는 단점도 있다.

구학서 신세계 사장은 “지금까지 직불카드가 활성화되지 않은 이유는 여러 가지 혜택을 주지 않았기 때문”이라며 “이마트의 전국 68개 점포에서 대대적 마케팅을 벌이고, 수수료 인상을 요구받을 주유소 등 다른 카드 가맹점까지 확산된다면 직불카드 사용이 활발해질 것”이라고 내다봤다.

신용카드사들은 “직불카드 가맹점은 신용카드 가맹점의 10분의 1 수준인 데다 수요자층이 달라 카드시장의 대세가 되기 힘들다”고 전망했다.

은행의 계산은 또 다르다. 신한은행 조태원 부부장은 “대형 할인점과 제휴하면 신규 고객을 대거 확보할 수 있어 은행 마케팅에 활용할 수 있다”고 말했다.

하임숙기자 artemes@donga.com

김승진기자 sarafina@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김순덕의 도발] 한동훈, ‘내란 수괴’ 탄핵에 정치생명 걸라](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130622622.1.thumb.jpg)

댓글 0