공유하기

“신용관리 사소한 일에도 신경쓰세요”

-

입력 2005년 3월 22일 18시 18분

글자크기 설정

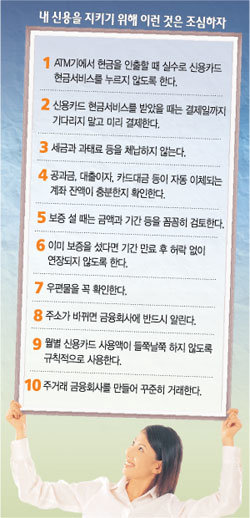

사채는 물론 다른 금융회사에서 돈을 빌린 적이 없고 연체 경력도 없어 대출이자가 낮을 것으로 예상했던 A 씨는 연 11% 이상의 금리가 적용된다는 말을 듣고 깜짝 놀랐다.

은행 직원은 “신용카드 현금서비스를 받았기 때문에 신용등급이 낮다”고 설명했다.

A 씨는 며칠 전 직원 회식이 늦게 끝나 택시비로 쓰기 위해 5만 원을 현금서비스 받았다.

이 같은 현금서비스 사용 기록이 없었다면 A 씨는 연 8%대의 금리로 대출받을 수 있었다.

은행들은 신용대출 때 ‘CSS(Credit Scoring System) 시스템’을 통해 해당 고객의 신용도를 평가한다. 재산상태, 소득수준, 다른 금융회사 대출 여부, 연체 여부 등을 따져 신용 대출할 수 있는 금액과 금리가 결정되는 것.

그러나 실제로 상환능력에 문제가 없는 ‘멀쩡한’ 사람도 사소한 부주의로 인해 금융거래 때 불이익을 받는 경우가 있다.

일반적인 경우를 상정해 만든 CSS시스템은 기계적인 판단을 하기 때문에 각 개인의 특수한 사정까지 감안되지 않는다.

서울 강남에 아파트를 갖고 있고 B은행과 5년 넘게 거래해 온 주부 김모(34) 씨는 자동화기기에서 계좌에 있는 현금을 인출하려다 실수로 신용카드 현금서비스를 받았다. 며칠 후 마이너스통장 대출을 받으려던 김 씨는 3개월 이내에 현금서비스를 이용한 기록이 있어 신용대출이 안 된다는 대답을 들었다.

보증을 서는 것도 주의해야 한다.

회사에서 운영하는 사내 복지기금에서 대출받으려는 직장 동료에게 보증을 서 준 경우에도 자신의 보증기록으로 남는다. 정작 자신이 은행 대출이 필요할 때는 금리 등에서 불이익을 받을 수 있다.

교통범칙금 등을 제때 내지 않아 주택이 압류되는 경우도 있다. 직장인 박모(39) 씨는 시세가 약 3억 원인 본인 소유 아파트를 담보로 대출받기 위해 은행을 찾았다가 교통범칙금 20만 원과 세금 50만 원을 체납해 집이 압류된 사실을 알게 됐다. 우편물을 신경 써 챙겨보지 않아 압류 통보를 알지 못했던 것. 박 씨는 체납액을 모두 내고 압류를 해지한 후 대출을 받았다.

담보대출은 현재 고객의 신용도와 관계없이 담보가치에 따라 대출이 이루어진다. 그러나 은행들은 담보대출에도 CSS시스템을 도입하는 추세여서 앞으로는 신용에 따라 금리와 대출금액이 달라질 전망이다.

시중은행 관계자는 “개인신용평가회사(크레디트 뷰로·CB)가 활성화되면 직장, 재산, 소득 등 외형적인 요인뿐 아니라 개인이 신용관리를 얼마나 잘하는지가 더욱 중요해질 것”이라며 “개인 신용에 관계된 것이라면 사소한 일도 철저히 관리하는 습관이 필요하다”고 말했다.

김승진 기자 sarafina@donga.com

트렌드뉴스

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

3

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

4

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

5

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

6

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

7

“옆집서 신음 소리” 이웃이 신고…욕조에 쓰러진 20대 구했다

-

8

‘골프 황제’ 우즈, 허리 부상 후 614일만에 복귀전서 티샷 290m 날려

-

9

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

10

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

9

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

10

檢, 北에 무인기 날린 대학원생 등 3명 일반이적죄로 기소

트렌드뉴스

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

3

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

4

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

5

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

6

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

7

“옆집서 신음 소리” 이웃이 신고…욕조에 쓰러진 20대 구했다

-

8

‘골프 황제’ 우즈, 허리 부상 후 614일만에 복귀전서 티샷 290m 날려

-

9

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

10

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

9

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

10

檢, 北에 무인기 날린 대학원생 등 3명 일반이적죄로 기소

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0