▽야후의 뒤늦은 후회=성 대표는 “미국 본사는 한국에서 커뮤니티 서비스가 이런 방식으로 발전할 줄 예상하지 못했다”고 인정했다. 야후의 강점은 검색이었기 때문에 한국 서비스도 여기에 초점을 맞췄다.

그러나 다음의 ‘카페’, SK커뮤니케이션즈의 ‘싸이월드’ 등이 커뮤니티 돌풍을 일으켰고 NHN은 사용자의 자발적 참여를 원동력으로 하는 ‘지식검색’ 서비스를 내놓으며 시장을 장악해갔다. 야후코리아는 이를 지켜보기만 했다. 세계에서 유례를 찾을 수 없는 커뮤니티 서비스의 성공 여부를 미국 본사가 확신하지 못했기 때문이다.

성 대표는 “작년 11월 취임을 전후해 미국 본사를 두 차례 방문했다”며 “야후코리아가 한국인의 기억에서 사라지고 있다는 점을 강하게 주장하자 본사의 생각이 바뀌었다”고 전했다.

|

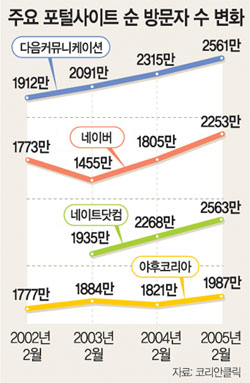

야후의 영업이익률(영업이익을 매출액으로 나눈 것)은 2002년 39%에서 2004년 9.7%로 추락했다. 방문자수 증가율이 뚝 떨어지면서 광고매출 단가가 떨어졌기 때문이다.

같은 기간 NHN은 영업이익률이 40.5%에서 32.6%로 낮아지는 데 그쳤다. 극심한 경기침체와 게임사업 및 네이버 서비스를 위한 설비투자를 늘리면서도 선방(善防)한 셈이다.

▽놀랄만한 인수합병(M&A)을 준비한다=미국에서는 야후와 같은 상황에 놓인 기업이 선택하는 비장의 카드가 M&A이다. 단숨에 시장장악력을 키우는 데 있어 M&A만큼 좋은 것이 없다. 2004년 말 현재 야후의 현금보유액은 813억 원에 이른다.

여기에 미국 본사의 추가지원 약속도 받았기 때문에 실탄 부족 걱정은 없는 셈이다. 그동안 야후는 약점을 보완하기 위해 인터넷 기업 인수를 여러 번 시도했지만 가격이 너무 비싸다는 이유로 중도에 포기했다.

하지만 이제 돈에 구애받지 않고 M&A에 나서겠다고 밝혀 주목된다.

성 대표는 구체적인 인수대상 기업을 밝히지 않았지만 “업계의 판도가 달라질 놀라운 변화가 있을 것”이라고 말했다.

▽타깃은 누구일까=미국의 M&A는 중하위 기업이 아니라 비싸더라도 선도기업을 사는 것이 일반적이다. 지분구조로 보면 NHN이 가장 취약하다. 시가총액(주식수×주가)은 약 1조3000억 원인데 창업자를 비롯한 대주주(계열사 포함)의 지분은 16.5%로 매우 낮기 때문이다.

시가총액이 3300억 원인 다음커뮤니케이션도 이재웅 사장 등 대주주 지분이 22%에 불과하다. 야후의 신용도와 자금력이면 충분히 적대적 M&A가 가능한 상황이어서 국내 인터넷업계는 긴장하지 않을 수 없는 상황이다.

김두영 기자 nirvana1@donga.com

김상훈 기자 sanhkim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0