공유하기

중소기업發 금융위기 오나…대출연체율 2.8%로 급등

-

입력 2005년 3월 28일 17시 39분

글자크기 설정

《인터넷 장비를 만들어 대기업에 납품하는 중소기업 Y사의 이모 재무이사는 지난 1년이 지옥 같았다. 나름대로 기술력도, 성장성도 있다고 자부했지만 ‘돈줄’이 막혀 식구처럼 지내던 직원 20명 가운데 절반을 내보내야 했기 때문. 지난해 초 기술신용보증기금의 보증을 받아 한 시중은행에서 3억5000만 원을 대출받았지만 이 중 5000만 원은 ‘구속성 예금’(일명 꺾기)에 바로 넣어 만져보지도 못했다. 나머지 3억 원은 금세 바닥났다. 테스트 장비를 사는 데 2억 원을 쓰고 1억 원은 여기저기 쪼개 쓰다 보니 어디에 썼는지 표시도 나지 않았다. 공장과 부동산 등 모든 자산은 이미 담보로 잡혀 더 이상 은행 대출은 불가능했다. 몇 달 뒤면 들어올 매출채권 장부를 보여 줘도 소용이 없었다.》▽중소기업발(發) 금융위기 오나=한덕수(韓悳洙) 부총리 겸 재정경제부 장관은 최근 “연체율이 높아지고 있는 중소기업 대출에 대한 모니터링을 강화하겠다”고 밝혔다.

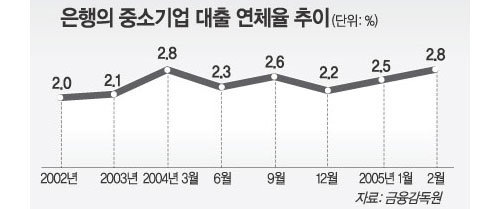

28일 금융감독원에 따르면 은행권의 중소기업 대출 연체율은 작년 6월 말 2.3%에서 12월 말 2.2%로 떨어졌으나 올해 1월 말 2.5%, 2월 말 2.8% 등으로 높아지고 있다.

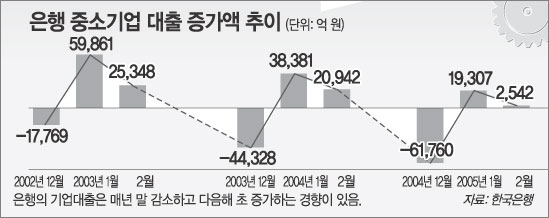

은행의 중소기업 대출도 눈에 띄게 줄었다.

한국은행이 집계한 은행의 중소기업 대출 잔액은 2월 말 현재 237조8141억 원으로 1년 전에 비해 3조1528억 원 늘어나는 데 그쳤다. 1년 전에 32조2009억 원이 증가한 데 비하면 크게 줄어든 것.

특히 1, 2월 중소기업 대출만 보면 2003년과 2004년에는 각각 8조5209억 원, 5조9323억 원이 늘었지만 올해는 2조1849억 원 증가에 그쳐 뚜렷한 퇴조세다.

시중은행 중소기업 대출 관계자는 “은행권 전체 중소기업 대출 잔액의 70%가 1년 이내에 만기가 돌아온다”며 “만기 연장이나 상환이 순조롭게 이뤄지지 않으면 중소기업발 금융위기가 현실화할 수 있다”고 말했다.

▽왜 대출 어렵나=중소기업 대출까지 총괄하는 국민은행 허인 대 기업팀장은 은행들이 중소기업 대출을 꺼리는 이유를 두 가지로 요약했다.

하나는 차주(借主)의 신용 수준까지 고려해 은행의 자산 건전성을 평가하는 ‘신(新)바젤협약’ 때문. 즉 지금은 연체만 하지 않으면 신용 수준은 문제되지 않지만 앞으로는 신용등급이 낮은 차주에 대한 대출이 많을수록 국제결제은행(BIS) 기준 자기자본비율이 낮아지는 것.

허 팀장은 “신바젤협약은 2007년 말 발효하지만 과거 3년치 대출실적을 따지기 때문에 이미 효력이 생긴 셈”이라고 말했다.

재무제표를 믿을 수 없는 중소기업이 많다는 것도 문제다.

허 팀장은 “중소기업 임원 중에는 엉터리 재무제표를 내놓고 ‘왜 밀어주지 않느냐’며 큰소리를 치는 사람도 적지 않다”고 덧붙였다.

한국금융연구원 신용상(申龍相) 연구위원은 “중소기업 지원정책 때문에 경쟁력 없는 업체가 연명하는 것이 더 큰 문제”라며 “경쟁을 통해 경쟁력을 높이는 방향으로 신용보증제도나 중소기업 관련 제도를 고쳐야 한다”고 지적했다.

정경준 기자 news91@donga.com

트렌드뉴스

-

1

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

2

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

3

트럼프 “호르무즈서 이란 기뢰부설 선박 10척 완파”

-

4

삼성전자 16조 자사주 상반기 소각…SK㈜도 5.1조

-

5

박사학위 年2만명 육박… 年2000만원 이하 박봉도 늘어

-

6

[단독]“통장 빌려주면 月수십만원”… 불법도박 먹잇감 된 외국인 계좌

-

7

[단독]경찰, 강선우 측-김경 ‘쪼개기 후원’ 통화 녹취록 확보

-

8

눈물로 씻어낸 3년 전 그 아픔

-

9

[단독]美, 주한미군 사드 미사일 일부도 차출

-

10

백악관 “무조건 항복 선언하라는 건 아냐…군사목표 달성때 이란전 종료”

-

1

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

5

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

6

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

7

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

8

[단독]美, 주한미군 사드 미사일 일부도 차출

-

9

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

10

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

트렌드뉴스

-

1

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

2

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

3

트럼프 “호르무즈서 이란 기뢰부설 선박 10척 완파”

-

4

삼성전자 16조 자사주 상반기 소각…SK㈜도 5.1조

-

5

박사학위 年2만명 육박… 年2000만원 이하 박봉도 늘어

-

6

[단독]“통장 빌려주면 月수십만원”… 불법도박 먹잇감 된 외국인 계좌

-

7

[단독]경찰, 강선우 측-김경 ‘쪼개기 후원’ 통화 녹취록 확보

-

8

눈물로 씻어낸 3년 전 그 아픔

-

9

[단독]美, 주한미군 사드 미사일 일부도 차출

-

10

백악관 “무조건 항복 선언하라는 건 아냐…군사목표 달성때 이란전 종료”

-

1

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

5

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

6

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

7

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

8

[단독]美, 주한미군 사드 미사일 일부도 차출

-

9

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

10

한글이 중국 소수민족 문자?…中문자박물관 전시 논란

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0