○ 조세피난처 통해도 세금 물린다

과세당국은 공개하지 않고 있지만 조세피난처를 통해 한국에 투자한 외국계 펀드에 대한 과세와 불복 사례는 HSBC 건 등 10여 건이 있다.

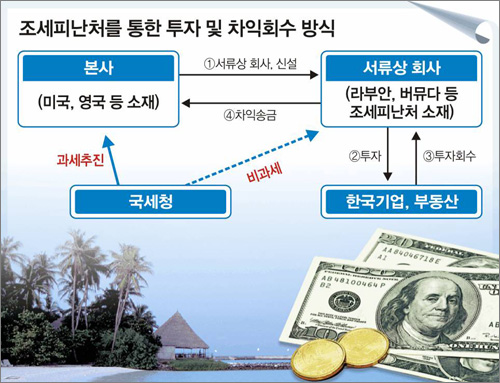

세무업계에 따르면 대전지방 국세청은 2003년 HSBC의 일부 펀드가 조세피난처인 말레이시아 라부안에 설립한 서류상 회사를 통해 국내 반도체업체를 샀다가 판 투자소득에 대해 70억 원의 양도세를 추징했다. HSBC 측은 현재 불복 절차를 밟고 있다.

한미은행 매각을 통해 6617억 원(추정치)의 차익을 얻은 것으로 추정되는 칼라일과 스타타워 빌딩 매각으로 2968억 원(추정치)의 차익을 얻은 론스타 역시 현재 진행 중인 국세청의 세무조사에 반발하고 있다.

이들은 “조세조약은 국제 관행상 국내법보다 우선하고 한국의 세법에 조세피난처를 통한 과세에 대해 명확하게 규정한 조항이 없다”고 주장하고 있다.

국세청은 이에 대해 “국내 세법은 실질과세 원칙을 견지하고 있고 경제협력개발기구(OECD) 조약 주석서에도 실질투자자를 기준으로 과세한다는 조항이 있다”며 맞서고 있다.

그러나 정부의 진짜 의도는 외국계 펀드의 과세 불복을 심리하거나 세무조사를 하는 과정에서 국내 세법과 조세조약의 문제점을 뒤늦게 인식하고 이를 보완하려는 것이라고 보는 시각도 있다.

세무업계의 한 관계자는 “과세당국이 ‘실질과세 원칙’만 내세우다가 뒤늦게 국내 세법이나 조세조약 개정 없이 과세가 어려움을 깨닫고 보완하는 것 같다”며 “외국계 펀드는 한국의 세법과 조세조약을 치밀하게 연구한 뒤 ‘세금회피 전략’을 세운 다음 투자하기 때문에 과세가 쉽지 않다”고 말했다.

○ 외국 자본에 대한 과세영역 확대

조세피난처를 통한 투자이익에 대해 세금을 물려도 여전히 과세할 수 없는 영역이 남는다. 각국 정부와 맺은 조세조약상 특혜규정 때문이다.

한국은 미국, 영국, 네덜란드와 맺은 조세조약에 따라 이들 나라의 자본이 한국 기업 총 주식의 25%를 보유했다가 팔아서 얻은 주식양도차익에 대해서 과세할 수 없다. 외국 자본이 국내 회사의 경영권을 취득했다가 되팔아서 생긴 이익에 대해 과세를 막는 조항이다.

또 벨기에, 네덜란드, 스위스와 맺은 조약에 따라 이들 나라의 자본이 자산의 50% 이상이 부동산으로 이루어진 회사의 주식을 양도해 얻은 차익에 대해서도 과세할 수 없다.

미국계 펀드인 론스타가 벨기에에 회사를 설립한 뒤 다시 조세피난처인 버뮤다에 페이퍼컴퍼니를 세워 한국의 스타타워 빌딩을 사들인 것은 이런 국가 간의 조세조약을 이용하기 위해서다.

정부는 선진국으로 구성된 경제협력개발기구(OECD) 회원국들이 세법이나 조약을 투자가의 국적보다는 소득이 발생한 국가의 정부가 과세하는 쪽으로 바꿔 나가는 추세에 주목하고 있다. 이런 흐름을 조세조약에 최대한 반영해 과세권을 확대하겠다는 것.

외국계 펀드가 한국에서 얻은 배당, 임대료, 이자소득에 대해서도 과세할 수 있도록 한다는 계획이다.

그러나 조약 개정은 쉽지 않다. 1979년 체결된 미국과의 조세조약에 대해 몇 년 전부터 개정을 추진했으면서도 큰 진전을 보지 못하는 것이 현실이다.

재경부도 상당한 시일이 걸릴 것임을 부인하지 않는다. 이경근 국제조세과장은 “조세조약은 명분보다는 국가 간의 파워게임인 만큼 시간이 걸릴 것으로 본다”고 말했다.

|

이병기 기자 eye@donga.com

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0