#현상2: 시중 단기 부동자금이 서울 강남과 경기 성남시 분당구, 용인시로 몰리고 있다. 부동산 가격은 정부의 대책에도 아랑곳 않고 급등하고 있다.

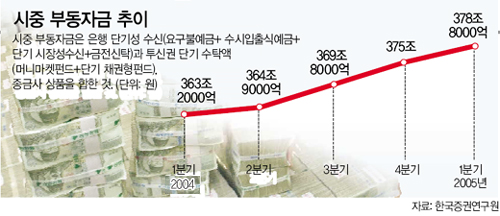

#현상3: 단기 부동자금 자체가 늘어나고 있다. 은행 및 투신권의 단기예금이 5분기 연속 증가세다.

세 가지 현상을 따로 떼어놓고 보면 ‘그럴 수도 있는 일’이다. 그러나 하나로 붙여놓으면 ‘매우 이상한’ 현상이 된다. 단기자금이 증시와 부동산으로 빠져나가고 있는데도 그 규모가 오히려 늘어나고 있기 때문이다.

|

○ 부동산과 증시 동반 강세

종합주가지수는 최근 한 달 동안 10% 가까이 급등했다. 코스닥지수는 15%나 폭등했다.

1분기(1∼3월) 기업 실적은 ‘쇼크’ 수준으로 부진했다. 2분기(4∼6월) 이후 전망도 밝지 않다.

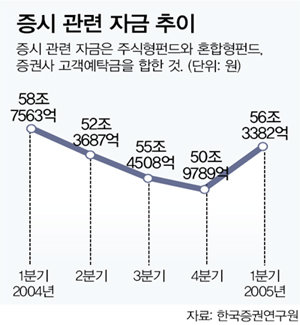

그런데도 주가가 급등한 이유는 실적과 상관없이 돈이 몰려 주가가 오르는 이른바 ‘유동성 장세’ 덕분이라는 분석. 실제 지난해 매분기 1조3000억∼3조3000억 원씩 줄던 증시 유입 자금은 올해 1분기 5조 원 넘게 증가했다.

한국증권연구원 김재칠 연구위원은 “1분기에는 단기자금의 증시 유입이 두드러졌는데 앞으로 이런 현상은 더 가속화할 것”이라고 전망했다.

문제는 똑같은 현상이 부동산시장에도 나타나고 있다는 점.

장기자금은 몰라도 단기자금은 2000년 이후 정부 정책이 부동산시장 활성화와 증시 부양 가운데 어디에 초점을 두느냐에 따라 두 곳 가운데 한 곳으로 몰리는 경향이 뚜렷했다.

연초 정부가 중소기업 육성정책을 발표하고 부동산시장 안정 의지를 확고히 하자 증시가 활황을 보인 반면 부동산시장이 부진했던 것이 그 예.

그런데 최근에는 단기 투기성 자금이 증시와 부동산에 동시에 몰리고 있는 것.

한국개발연구원(KDI) 김정호 국제정책대학원 교수는 “강남, 분당, 용인 일대에 몰리는 돈도 단기 부동자금이고 이런 자금 ‘쏠림’ 현상은 앞으로 계속될 것”이라고 내다봤다.

○ 오히려 늘어나는 단기 부동자금

단기자금이 증시와 부동산에 몰린다면 남아있는 돈은 줄어야 정상이다. 그런데 오히려 은행과 투신권 단기자금은 올해 1분기 3조8000억 원이나 증가했다.

증권회사 연구원은 “부동산 정책이 꼬이기 시작하면서 수익을 올릴 수 있는 투자처가 보이면 무조건 돈이 몰리는 자금 부동화 현상이 심해지고 있다”고 분석했다.

이런 비정상적인 상태가 계속된다면 과거와 같은 금리 정책으로는 자금이 정상적으로 돌게 하기 어렵다는 지적이 나오고 있다.

실제로 지난주 한국은행 금융통화위원회에서도 부동산 가격 급등을 막기 위해 금리를 인상하면 엉뚱하게 경기 부진과 증시 침체로 이어질지 모른다는 점에서 고심한 것으로 알려졌다. 시중자금의 부동화는 결국 설비 투자의 부진으로 이어질 것이라는 우려도 나온다.

굿모닝신한증권 김학균 연구원은 “단기 자금 증가는 결국 실물경제에 투자할 곳이 없다는 뜻인데 이는 한국 경제가 건강하지 않다는 증거”라고 풀이했다.

한화증권 최현재 연구원은 “모든 돈이 그렇듯 단기 부동자금도 수익률을 쫓는 돈”이라며 “정부의 정책이 ‘어디에 투자하지 마라’는 규제보다 ‘실물 경제에 투자할 때 높은 수익을 올릴 수 있다’는 것을 보여주는 쪽으로 바뀌어야 돈이 정상적으로 돌기 시작할 것”이라고 말했다.

이완배 기자 roryrery@donga.com

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0