○ 저금리 폐해 시인으로 금리 급등

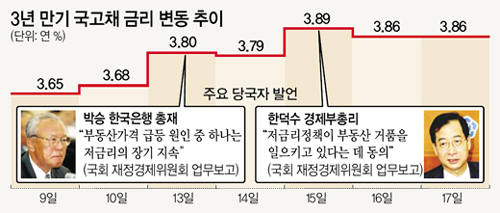

박승(朴昇) 한국은행 총재는 13일 국회 업무보고에서 “부동산 가격 급등의 한 원인이 저금리의 장기 지속이라는 점을 부인하기 어렵다”며 “부동산 과열에 대처하기 위해 금리를 올려야 할 것인지 말 것인지 갈등을 겪고 있다”고 말했다.

15일에는 한덕수(韓悳洙) 부총리 겸 재정경제부 장관이 국회 업무보고에서 “저금리 정책이 일면(一面) 부동산 거품을 일으키고 있다는 데 동의한다”고 했다.

|

시장은 즉각 반응했다.

통화당국이 경기를 부양하기 위해 콜금리(금융회사 간 초단기 자금거래에 대한 금리)를 더 인하할 수도 있다는 ‘기대’가 ‘우려’로 바뀌었기 때문. 채권시장 참가자들은 보유채권을 내다 팔았다.

콜금리가 오르면 곧바로 장단기 금리도 따라 상승(채권값 하락)할 것이기 때문에 값이 떨어지기 전에 채권을 팔겠다는 것.

지표 금리인 3년 만기 국고채 금리는 9일 연 3.65%에서 13일과 15일 각각 0.1%포인트 이상 급등해 17일 3.86%로 올랐다.

○ “금리 올려 부동산가격 잡자”

근본적인 부동산 대책은 금리를 올리는 것이라는 주장이 최근 힘을 얻고 있다. 금리가 오르면 돈을 빌려 집을 산 사람들이 이자 부담을 못 견디고 집을 매물로 내놓을 수밖에 없어 거품이 해소될 것이라는 논리다.

삼성경제연구소 박재룡(朴在(농,롱)) 수석연구원은 “금리를 0.5%포인트라도 올리지 않으면 ‘저금리→부동산 투기→투기 억제→서비스업 불황→(내수 진작을 위한) 금리 인하’의 악순환만 반복될 것”이라고 지적했다.

서강대 김광두(金廣斗·경제학) 교수도 “정부의 세무 조사와 행정 규제는 일시적으로 부동산값 폭등을 멈추게 하는 효과는 있을지 몰라도 저금리라는 ‘화약’에 불이 붙은 형국인 주택 가격을 잡을 수는 없다”고 말했다.

김 교수는 현 정부가 2003년 2월 출범하면서 부동산 가격 안정을 전면에 내세웠으나 그해 5월과 7월, 이듬해 8월과 11월 네 차례나 금리를 인하해 시중 부동자금이 자신감을 갖고 ‘부동산의 바다’로 흘러들게 만들었다고 비판했다.

○ “부작용이 너무 크다”

반론도 만만치 않다. 자칫 경제를 망칠 수 있다는 우려 때문이다.

현대경제연구원 유병규(兪炳圭) 경제본부장은 “부동산 가격 상승이 전국적으로 확산된 현상이 아니며 아직 내수가 살아나지 않고 있어 금리 인상에 신중해야 한다”고 말했다.

그는 “소득공제 혜택이 있는 고수익 금융상품을 개발해 부동산에 몰린 자금을 금융 쪽으로 돌리고 사모(私募)펀드와 주식시장을 활성화하는 방안을 추진해야 한다”고 제안했다. LG경제연구원 김성식(金聖植) 연구위원은 “과거 일본은 호황 때 부동산 거품이 생겼지만 한국은 거시경제 여건이 취약한 상태에서 나타나 더 ‘악성’”이라고 진단했다.

그러나 “주택담보대출의 담보인정비율(LTV)이 일본처럼 높지는 않기 때문에 일본과 비교하는 것은 난센스”라고 주장했다.

김 연구위원은 “거품이 꺼지는 과정에서 금융회사가 부실화돼 장기 불황에 빠질 가능성은 적어 보인다”며 “급격한 금리 인상은 옳지 않다”고 말했다.

○ 금리 인상 ‘칼’ 빼들까

한은 역시 콜금리를 올리기는 쉽지 않아 보인다.

박 총재는 “심각한 체감경기 불황과 부동산 문제가 동시에 나타나고 있어 아직은 한은이 직접 개입할 단계가 아니다”고 말했다.

한은 관계자는 “닭(부동산 가격) 잡는 데 소 잡는 칼(금리 인상)을 쓸 수야 없지 않느냐”고 설명했다.

금리 인상이 투기 세력보다는 실수요자에게 더 큰 피해를 주고 내수를 더욱 침체시킬 가능성이 크다는 것.

건국대 고성수(高晟洙·부동산학) 교수는 “지금 당장 금리를 올리지 않더라도 시장에 ‘앞으로 올릴 수 있다’는 신호를 보내 부동산 이외의 대체투자 수단에 관심을 갖게 만들 필요가 있다”고 조언했다.

정경준 기자 news91@donga.com

차지완 기자 cha@donga.com

김선우 기자 sublime@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0