최근 수익률이 떨어져 고전하고 있지만 마젤란펀드는 여전히 자산규모 600억 달러(약 60조 원)를 넘는 미국 7위권 주요 펀드다.

마젤란펀드를 운용하던 피델리티 인베스트먼트는 2003년 이 펀드의 판매수수료를 받지 않겠다고 선언했다. 업계 최초로 무료전화 텔레마케팅을 도입하고 인터넷으로 자산 컨설팅 서비스를 제공하는 등 판매수수료를 낮추는 데 앞장섰다.

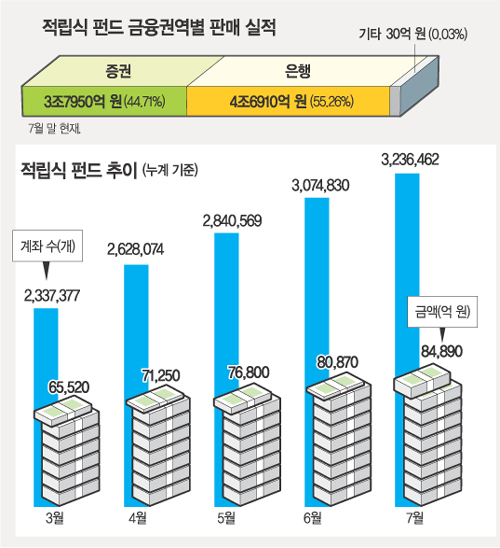

그러나 국내 사정은 다르다. 펀드를 운용하는 자산운용사는 전국적인 영업망을 가진 은행이나 증권사에 펀드 판매를 의존한다. 펀드를 팔아 주는 대가로 은행이나 증권사가 받는 수수료는 선진국에 비해 월등히 비싸다.

|

○ 판매수수료 너무 비싸다

펀드를 운용하는 회사, 즉 고객이 맡긴 돈을 주식이나 채권 등에 투자해 원금을 불려 나가는 일을 하는 곳은 자산운용사다.

하지만 고객의 돈을 끌어 모으는 곳은 은행이나 증권사다. 고객은 자산운용사를 찾아 펀드에 가입하는 것이 아니라 은행이나 증권사에서 펀드에 가입한다.

은행이나 증권사는 펀드를 팔아 주는 대가로 투자금의 일부를 뗀다. 문제는 이렇게 떼는 수수료가 고객의 돈을 굴리는 자산운용사가 받는 보수보다 갑절 이상이나 많다는 점이다.

고객이 주식형 적립식 펀드에 가입하려면 투자원금의 2.5% 정도를 보수로 내야 한다. 이 가운데 70% 이상을 펀드 판매회사가 수수료 명목으로 챙긴다. 자산운용사는 채 30%도 안 되는 몫을 가져간다.

외국은 반대로 자산운용사가 70%, 판매회사가 30% 정도를 챙긴다.

문제는 또 있다. 판매회사가 수수료를 펀드 가입 때만이 아니라 매년 받아간다는 점이다.

자산운용사는 고객이 맡긴 돈을 굴리니 매년 일정 보수를 받는 게 당연하다. 하지만 은행이나 증권사는 한 번 펀드를 팔면 역할이 끝난다. 따라서 판매회사가 매년 투자원금의 1.8%를 꼬박꼬박 챙기는 것은 폭리라는 지적이 나온다.

은행이나 증권사는 “고객 이탈을 막기 위해 관리해야 하기 때문에 매년 보수를 받는 게 당연하다”고 한다.

하지만 자산운용사 관계자는 “펀드에 대해 설명조차 못하는 창구 직원들이 환매(중도 인출)를 요구하는 고객을 무슨 수로 설득하겠느냐”며 “펀드 한 번 팔고 정기예금 금리의 절반에 해당하는 수수료를 매년 챙기는 것은 지나치다”고 주장했다.

○ 비싼 수수료가 장기투자 걸림돌

사정이 이렇다 보니 고객으로서는 펀드에 오래 투자할 이유가 없다.

은행 예금은 10년간 돈을 맡기면 1년 맡기는 것보다 금리가 높다. 하지만 펀드는 거액이건 소액이건, 10년 투자건 1년 투자건 매년 투자원금의 일정 비율을 수수료로 내야 한다.

펀드를 매년 갈아타도 고객에게는 손해가 없다. 당연히 펀드 수명이 짧아진다. 자산운용사들은 하루가 멀다 하고 새 펀드를 내놓는다.

선진국에서는 수수료가 서로 다른 다양한 펀드가 나와 있어 고객이 입맛에 맞게 고를 수 있다. 판매수수료는 처음 가입할 때만 내거나 이듬해부터 줄어든다. 새 펀드에 가입하려면 판매수수료를 다시 내야 하므로 고객은 펀드를 잘 바꾸지 않는다.

따라서 펀드에 가입할 때 신중하게 고르고 펀드 수명도 길어진다. ‘그 유명한 마젤란펀드’처럼 수명이 길고 자산규모가 큰 장대(長大)펀드도 많아지게 된다.

한국펀드평가 우재룡(禹在龍) 사장은 “장기 또는 거액 투자자에게 판매수수료를 할인해 주는 등 다양한 수수료 체계를 도입하는 것이 바람직하다”고 말했다.

○ 은행은 ‘고급 자산컨설팅’ 역할 해야

은행이나 증권사가 펀드 판매수수료를 받으려면 역할을 바꿔야 한다는 목소리가 높다.

고객이 찾아오면 투자 목적을 먼저 묻고 자산 배분을 어떻게 하는 것이 좋은지를 알려 주는 ‘종합 자산운용 상담’ 역할을 해야 한다는 것.

고객 성향을 분석하고 그에 맞는 펀드를 골라 투자 방식까지 안내하는 역할을 하지 않으면 판매회사가 챙기는 높은 수수료에 대한 고객의 반발은 커질 수밖에 없다.

미래에셋 강창희(姜敞熙) 투자교육연구소장은 “은행이나 증권사 판매직원은 회사 이익보다 고객 이익을 올린다는 자세를 가져야 한다”고 지적했다.

|

이완배 기자 roryrery@donga.com

손택균 기자 sohn@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0