은행권의 자산운용 전문가들은 금리 움직임에 휩쓸리기보다 ‘큰 흐름’을 바라볼 것을 권유했다. 금리 상승은 이미 예견됐던 것이고 상승 폭도 미미하기 때문에 기본 틀을 다시 짤 정도는 아니라는 것.

전문가들은 다만 주식시장에 눈을 돌릴 것과 장기적으로 대출금을 줄이라고 조언했다.

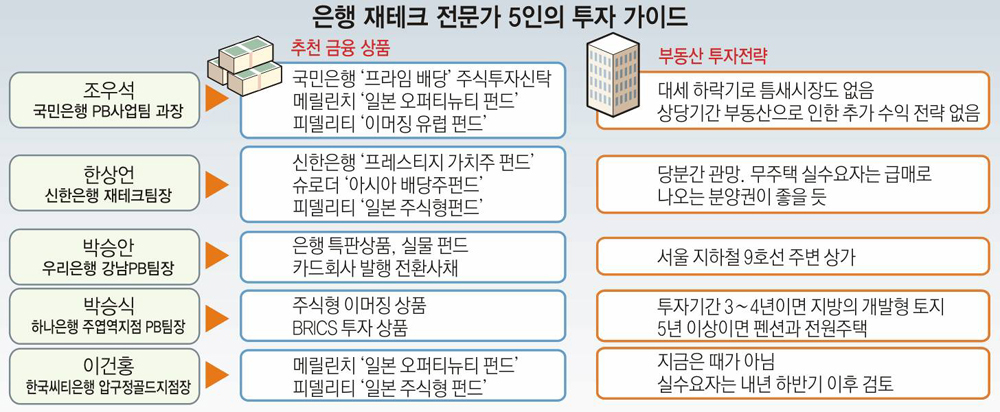

○ 신중하게 움직여라

금리 상승기엔 흔히 대출은 고정금리가, 예금은 변동금리가 유리하다는 게 정설이다.

그러나 이는 금리가 어느 기간에 얼마만큼 오르느냐에 따라 달라진다.

국민은행 프라이빗뱅킹(PB)사업팀 조우석(趙祐奭) 과장은 “현재 3개월 변동금리인 시중은행의 주택담보대출 금리는 연 5.5%지만 3년 고정금리 대출은 연 7.14%로 1.64%포인트나 차이가 난다”며 “고정금리로 갈아타려면 변동금리 상품의 금리가 1.65%포인트 이상 폭등하는 상황이 와야 한다”고 말했다.

예금도 마찬가지다. 금리가 당분간 크게 오르지 않을 것으로 본다면 변동금리가 적용되는 회전식 예금보다 오히려 현재 상대적으로 높은 금리를 지급하는 특판 예금이 낫다.

○ 주식시장에 주목하라

재테크 전문가 5명이 추천한 금융상품은 서로 달랐다. 하지만 간접투자 상품인 주식형 펀드는 공통적으로 추천했다.

하나은행 주엽역지점 박승식(朴承植) PB팀장은 “여러 여건을 감안할 때 증시 상승세가 상당히 오래 이어질 것으로 보인다”며 “지금이라도 주식시장을 눈여겨봐야 한다”고 했다.

해외펀드 상품 가운데에선 일본시장에 투자하는 피델리티의 상품을 여러 명이 추천했다.

○ 부동산 투자는 조심스럽게

부동산에 대해선 부정적인 의견이 많았다.

신한은행 한상언(韓相彦) 재테크팀장은 “8·31 부동산 종합대책으로 진짜 우량한 부동산이 아니면 가격 하락세가 당분간 이어질 것”이라고 전망했다.

하나은행 박 팀장은 “앞으로 3∼5년은 지방의 ‘개발형’ 토지가, 그 이후에는 전원주택이나 펜션 같은 ‘웰빙형’ 토지가 주목받을 것”이라고 내다봤다.

우리은행 박승안(朴承安) 강남PB팀장은 “부동산에 미련을 못 버렸다면 서울지하철 9호선 주변 상가를 눈여겨볼 만하다”고 말했다.

황진영 기자 buddy@donga.com

홍석민 기자 smhong@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0