■ 콜금리 왜 올렸나

경기 회복에 대한 자신감, 물가 불안에 대한 선제적 대응, 부동산가격 반등 제압 등이 복합적으로 고려된 것으로 보인다.

한은은 2006년 경제전망을 발표하면서 내년 경제성장률을 올해(3.9%)보다 높은 5%로 예상했다.

박 총재는 한 발 더 나아가 올해 0.3% 증가에 머문 국민총소득(GNI)도 내년에는 4.5% 증가할 것으로 보인다고 말했다. 콜금리를 연 3.75%로 0.25%포인트 올려도 경기 회복을 뒷받침하는 데 충분한 수준이라는 자신감도 내보였다.

이 기회에 경기 회복 및 고(高)유가 지속에 따라 내년 하반기 이후 예상되는 물가불안 조짐을 콜금리 인상으로 미리 막겠다는 것이다.

한은은 내년 경제전망에서 올해 2.7%에 그칠 것으로 보이는 소비자물가 상승률이 내년에는 3.0%, 특히 내년 하반기에는 3.4%까지 오를 것으로 내다봤다.

최근 서울 강남지역을 중심으로 다시 꿈틀거리는 부동산 가격을 확실히 잡겠다는 계산도 깔려 있는 것으로 보인다. 정부의 8·31 부동산 종합대책 이후 안정세를 보였던 서울 강남권의 아파트 매매가격은 지난달 0.4% 상승했다.

|

■ 추가 인상은 언제

콜금리 인상은 한은으로서도 상당한 부담이다. 박 총재는 “금리 인상은 인기를 얻을 수 없는, 매우 힘든 결정”이라고 표현했다.

금리 인상으로 막 살아나려는 경기가 고꾸라진다면 한은이 책임을 피할 수 없기 때문.

이런 점에서 박 총재는 “물가 이상으로 경기에 관심을 갖고 있다” “경기에 찬물을 끼얹지 않겠다”는 발언을 쏟아냈다.

급기야 “금융통화위원회에서 (콜금리 인상을) 12월에 할지, 내년 1월에 할지 논의했다”며 “불확실성을 조속히 제거하는 것이 시장에 도움이 될 것이라고 판단했다”고 설명했다.

박 총재는 “두 번의 금리 인상으로 한은이 궁극적으로 지향하는 ‘중립적 수준’의 금리와 현 금리의 격차가 줄어 금리를 조속히 올려야 할 시급성이 감소했다”고 했다.

이 발언을 놓고 금융시장 전문가들은 “콜금리 추가 인상 시기는 이르면 내년 2월, 경기 회복에 대한 불확실성이 남아 있다면 내년 3월 이후가 아니겠느냐”고 예상했다.

현대증권 이상재(李尙在) 거시경제팀장은 “경기에 영향을 주지 않는 중립적 금리는 4.0% 안팎”이라며 “추가 인상 폭도 크지 않을 것”이라고 말했다.

■ 가계 영향은

두 차례의 콜금리 인상은 부(富)의 재분배에 상당한 영향을 미칠 것으로 예상된다. 가계부문에서는 금융 빚이 많은 사람의 소득이 금융자산이 많은 쪽으로 옮아가게 된다.

은행들은 즉각 예금금리 인상에 나섰다. 국민 우리은행의 1년 만기 정기예금 금리는 9일부터 0.25∼0.3%포인트 오른다.

오른 예금금리는 새로 가입하는 상품에만 적용된다. 따라서 기존 저금리 예금에 돈이 묶여 있다면 해지수수료 등을 따져 보고 고금리 상품으로 갈아탈지를 결정하면 된다.

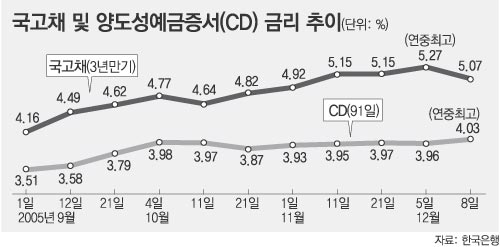

반면 주택담보대출 등 대출금리는 양도성예금증서(CD) 금리가 어떻게 움직이는지를 살펴야 한다. 은행권 대출상품의 70∼80%가 시장금리(주로 CD금리)에 연동되기 때문.

예컨대 1억 원의 주택담보대출을 연 6%의 이율로 받은 사람의 대출금리가 이번 콜금리 인상으로 0.25%포인트 오른다면 연간 25만 원, 월 2만 원 정도의 이자를 더 내야 한다.

가계가 은행 등 금융회사에서 빌린 돈은 9월 말 현재 480조6500억 원. 모든 대출금리가 0.25%포인트 오른다고 가정하면 연간 1조2000억 원가량의 이자가 늘어나는 셈이다.

8일 CD금리는 전날보다 0.07%포인트 오른 연 4.03%를 기록해 작년 2월 17일(연 4.04%) 이후 가장 높았다.

한국금융연구원 신용상(申龍相) 거시경제팀장은 “금리인상이 가계부문 전체로는 득이 되겠지만 가계 내에서는 양극화 현상이 심화될 수 있다”고 지적했다.

정경준 기자 news91@donga.com

홍석민 기자 smhong@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0