공유하기

장-단기 금리 따로 노는 까닭은?

-

입력 2005년 12월 12일 02시 55분

글자크기 설정

앨런 그린스펀 미국 연방준비제도이사회(FRB) 의장은 잇단 연방기금 금리 인상에도 불구하고 미국의 장기금리가 떨어지는 것을 두고 ‘수수께끼(Conundrum)’라고 표현했다.

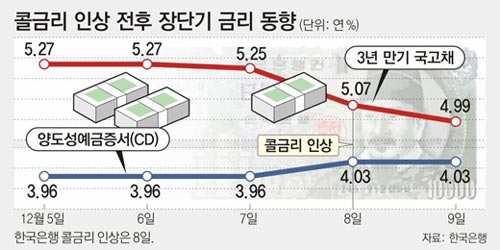

한국은행이 콜금리(금융회사 간 초단기 자금거래 금리)를 0.25%포인트 올린 8일 한국 채권시장에서 이런 일이 벌어졌다.

3년 만기 국고채 금리는 콜금리 인상 발표 후 0.18%포인트 하락해 연 5.07%로 떨어졌다. 9일에는 0.08%포인트 추가 하락했다.

반면 3개월 만기 양도성예금증서(CD) 금리는 8일 0.07%포인트 올랐다.

한국 채권시장에서도 ‘수수께끼’ 현상이 빚어지는 것일까?

채권 전문가들은 이번에는 따로 놀 만한 이유가 있다고 말한다.

CD 금리가 오른 것은 콜금리의 영향을 직접 받았기 때문이고, 국고채 금리가 떨어진 것은 박승 한은 총재의 코멘트를 더 중요하게 여겼기 때문이라는 것.

박 총재는 “금리를 조속히 올려야 할 시급성이 감소했다”며 현재로선 공격적으로 콜금리를 올릴 생각이 없음을 시사했다. 또 증시에 대해 “유동성에 의존하고 있어 상당히 조심스럽다”고 평가했다.

채권시장과 증시는 대체관계여서 주가가 하락하면 채권 값은 상승(금리 하락)하는 경향이 있다.

한국씨티은행 오석태 경제분석팀장은 “채권시장에서는 이 같은 박 총재의 말을 ‘복음’으로 받아들여 많은 채권 딜러가 ‘사자’ 주문을 냈다”고 전했다.

오 팀장은 “CD 금리는 콜금리보다 0.25∼0.30%포인트 높은 수준이 적정하다”며 “현 수준에서 크게 오르지는 않을 것으로 본다”고 말했다.

한편 주택담보대출 금리는 CD 금리에 시중은행이 업무원가, 마진, 담보설정비용, 인지대 등을 붙이는 방식으로 결정된다.

현재 국민은행의 주택담보대출 금리는 연 5.06∼6.18%. CD 금리 상승에 따라 시중은행의 시장금리 연동형 대출금리는 이번 주에 상향 조정될 것으로 보인다.

|

정경준 기자 news91@donga.com

트렌드뉴스

-

1

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

2

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

5

포항서 ‘2번 윤석열’ 예비후보 포착…알고보니 동명이인

-

6

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

7

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

8

홍익표 정무수석 “여당이면 여당답게 일 처리했으면”

-

9

구제역 “李대통령 감사”…쯔양 협박 징역 3년, 재판소원 예고

-

10

김혜경 여사, 붓글씨 체험관서 남긴 문구는

-

1

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

2

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

3

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

6

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

7

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

8

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

트렌드뉴스

-

1

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

2

책상엔 먹다만 햄버거…119 부른 공무원 숨진채 발견

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

5

포항서 ‘2번 윤석열’ 예비후보 포착…알고보니 동명이인

-

6

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

7

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

8

홍익표 정무수석 “여당이면 여당답게 일 처리했으면”

-

9

구제역 “李대통령 감사”…쯔양 협박 징역 3년, 재판소원 예고

-

10

김혜경 여사, 붓글씨 체험관서 남긴 문구는

-

1

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

2

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

3

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

친명, 김어준과 선긋기… 유튜브 출연 취소하고 “법적조치” 성토

-

6

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

7

오세훈 “인적 쇄신” 공천 신청 또 보이콧… 당권파 “플랜B 있다”

-

8

윤희숙 “이순신은 12척으로 싸워…오세훈 전장으로 가야”

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0