스톡옵션은 일정 기간 안에 회사 주식을 미리 정한 가격(행사 가격)에 살 수 있는 권리. 보통 행사가격이 실제 주가보다 낮아 시세 차익이 발생한다. 이 제도는 우수 인력 유치와 임직원의 보상 수단으로 유용하게 사용돼 왔으나 지금은 장점보다 단점이 더 크게 부각되고 있다.

증권선물거래소에 따르면 스톡옵션 규정을 도입한 상장회사는 2005년 기준 504개사(75.9%)다.

○ 경영진이 주주가 되는 제도

스톡옵션은 ‘기업 경영진이 자신들의 이익을 위해 주주 이익을 침해하는 결정을 내릴 수 있다’는 대리인 문제(Agency Problem)를 해결하기 위해 도입됐다. 경영진이 주주가 되도록 해서 경영진과 주주의 이익을 일치시키겠다는 취지다.

임직원들이 열심히 일한 데 대한 보상 목적도 있다. 미국에서는 자금력이 약한 벤처기업들이 적은 임금으로 우수한 인재를 끌어들이기 위해 대거 도입했다. 1990년대 말 미국 나스닥 상장기업의 주가가 폭등하자 스톡옵션으로 돈방석에 앉은 젊은 벤처기업인이 속출했다.

하지만 온라인 경매회사 이베이 등 정보기술(IT) 기업들의 스톡옵션 물량이 총유통주식수의 4∼7%로 늘어나자 주주들이 반대하고 나섰다. 스톡옵션은 신주(新株) 발행으로 주당가치를 떨어뜨리고 관련 보상비용 때문에 기업의 순이익이 떨어지는 부정적 영향이 있기 때문이다.

○ 삼성과 포스코는 왜 폐지했나

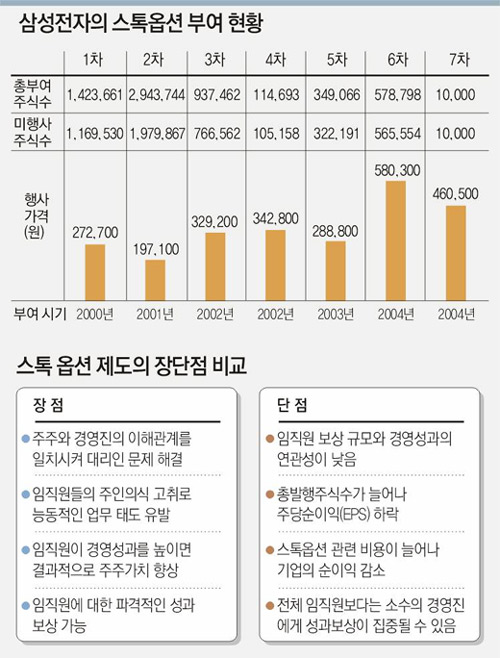

한국에서 스톡옵션을 제대로 도입해 빛을 본 곳은 삼성전자다.

2000년부터 7차례에 걸쳐 임직원들에게 635만7424주를 부여해 이 가운데 111만2286주가 행사됐고 491만8862주가 아직 남아 있다. 남아 있는 물량은 삼성전자의 최근 주가(60만 원)를 감안할 때 총 3조 원 규모.

삼성이 이 제도를 폐지키로 한 것은 스톡옵션을 받은 임원과 그렇지 못한 임원의 연봉 차가 수십 배로 벌어져 계열사 간 위화감과 갈등이 빚어졌기 때문이다.

또 다른 이유는 스톡옵션이 기본 취지인 성과 보상과 별로 관계가 없다고 보기 때문.

예를 들어 2001년(행사가격 20만 원)에 받은 임원과 2004년(〃 58만 원)에 받은 임원은 같은 일을 하더라도 시세 차익이 3배나 차이가 난다.

포스코 관계자는 “스톡옵션 보상이 경영성과보다는 증시 상황과 운에 따라 결정되는 모순을 안고 있다”고 말했다.

삼성과 포스코는 임원들의 3년간 경영성과를 객관적으로 평가해 이를 현금으로 보상한다는 대안을 마련하고 있다.

○ 새로 도입하는 기업도 있어

LG그룹은 올해 처음으로 ㈜LG LG전자 LG필립스LCD LG화학 등 4개 핵심 계열사에 스톡옵션을 도입했다.

스톡옵션이 비록 여러 문제점을 안고 있긴 해도 고액 연봉을 주지 않으면서 우수 인력을 영입하고 임원들의 사기를 높이는 데는 최고 수단이라고 판단했기 때문. 대신 회사의 주가상승률이 코스피지수 상승률보다 높으면 스톡옵션을 전량 행사할 수 있지만 반대로 낮으면 50%로 제한했다.

은행장들에게는 주가 외에 자기자본이익률(ROE), 국제결제은행(BIS) 기준 자기자본비율 등을 고려해 스톡옵션 물량이 결정된다.

김형태 증권연구원 부원장은 “스톡옵션은 제대로 운용하면 좋은 제도”라며 “하지만 회사 주가를 업종지수와 연동시켜 경영자의 능력과 상관없는 과잉 보상을 막아야 한다”고 말했다.

|

김두영 기자 nirvana1@donga.com

하임숙 기자 artemes@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0