공유하기

작은 충격에도 콜록… 외환시장 ‘감기’를 달고 산다

-

입력 2006년 1월 11일 03시 04분

글자크기 설정

《9일 외환시장이 열리자마자 500만 달러, 300만 달러 등 ‘팔자’ 물량이 쏟아져 나왔다. 사겠다는 주문은 전혀 없었다. 원-달러 환율 980원 선이 힘없이 무너졌고 거래 시작 10분 만에 975원으로 하락했다. 외환 딜러들은 서로 눈치만 살폈다. 20여 분이 흘렀다. 갑자기 한 은행에서 시장 가격보다 8원이나 높은 ‘983원에 사겠다’는 주문을 냈다. 환율을 끌어올리기 위해 외환 당국이 개입한 것이다. 거래가 몇 번 이뤄졌지만 외환 당국이 쏟아지는 매물을 모두 받아 낼 수는 없었다. 20분 만에 환율은 다시 978원으로 떨어졌다.》

▼무역규모 대비 거래량 선진국의 3분의 1▼

경제 규모 세계 11위인 한국 외환시장의 현실은 이렇다. 달러당 원화 환율이 코스닥 기업의 주가처럼 거래 없이 하한가로 밀리는 현상이 자주 생기는 것은 외환시장의 기반 자체가 취약하기 때문이다.

○ 외환시장 규모가 너무 작다

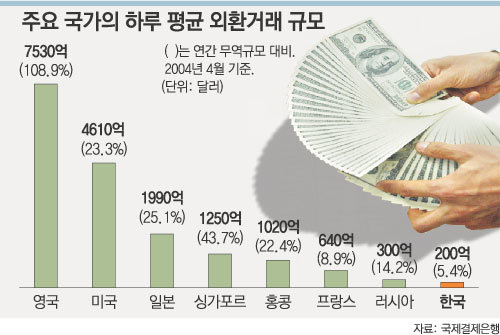

국제결제은행(BIS)에 따르면 2004년 4월 기준 한국의 하루 평균 외환거래량은 200억 달러로 국내총생산(GDP)의 3.3%, 무역 규모의 5.4% 수준이다. 선진국 평균이 GDP의 11%, 무역 규모의 17% 수준인 점에 비춰 볼 때 매우 낮다.

경제 규모에 비해 외환시장 규모가 작다 보니 외환시장은 작은 충격에도 크게 흔들린다.

세계적인 달러화 약세로 원-달러 환율 하락은 불가피하지만 새해 들어 열흘도 안 돼 3% 이상 급락한 것은 외환시장의 충격 흡수 능력이 떨어진다는 사실을 보여 준다.

한 외환 딜러는 “대기업이 수출 대금 2억 달러만 원화로 바꿔도 환율이 5∼10원 출렁거린다”고 말했다.

▼외환딜러 50여 명이 사실상 시장 흔들어▼

○ 50여 명이 시장을 움직인다

국내 외환시장에 참여하는 회사는 100여 개. 이 가운데 10∼15개사가 전체 거래의 70∼80%를 차지한다.

외환 딜러는 100∼200명으로 추산되지만 실제로 참여하는 사람은 50명 안팎이다. 이들이 한국 외환시장을 쥐고 흔드는 격이다.

이들은 휴대전화와 인터넷 메신저 등을 통해 수시로 정보를 교환한다.

따라서 큰 은행의 외환 딜러 1명이 달러화를 팔기 시작하면 다른 딜러들이 여기에 동조해 순식간에 ‘매도 1억 달러, 매수 0’인 상황이 벌어져 환율이 급락하게 된다.

1997년 외환위기 때는 정반대의 상황이 벌어졌다.

○ 역외선물환(NDF) 시장 영향 크다

NDF 시장은 외국인이 달러화를 원화로 바꿔 한국에 투자할 때 환율변동 위험을 줄이기 위해 개설됐다. 1999년 국내 은행과 외국인의 NDF 거래가 허용된 이후 2000년 하루 평균 거래량은 4억 달러에 불과했다. 하지만 지금은 20억 달러를 넘는다.

국내 은행 간 하루 거래량이 45억∼50억 달러인데 NDF 거래량이 20억 달러나 되니 NDF 시장에서 투기 세력이 움직이면 국내 외환시장은 충격을 받을 수밖에 없다.

NDF 거래는 만기 때 약속된 환율과 실제 환율 간의 차액만을 주고받는다.

예를 들어 1달러를 1000원에 팔 수 있는 권리를 샀는데 실제 환율이 980원이 됐다면 차액인 달러당 20원만 결제한다. 따라서 외국 투기세력이 NDF 시장에서 1000만 달러 매도 주문을 내면 국내 외환시장에는 5000만∼6000만 달러의 매도 효과로 나타날 수 있다.

투기 세력이 재채기를 하면 한국 외환시장은 감기에 걸리는 셈이다.

▼외환당국 개입 환차손 10조원 넘어▼

○ 외환관리 비용은 커진다

외환위기 이후 한국은행은 국채를 발행해 마련한 원화로 달러화를 사고 다시 미국 국채를 사는 방식으로 외환시장에 개입해 왔다. 이런 방식이 지속되면서 외환보유액은 2103억 달러로 세계 4위 수준으로 불어났다.

하지만 미국 국채는 한국 국채보다 이자율이 낮은 데다 달러당 1100원대에 사들인 달러화가 현재 1000원 아래로 떨어져 외환 당국의 환차손은 벌써 10조 원을 넘어섰다.

김두영 기자 nirvana1@donga.com

김선우 기자 sublime@donga.com

트렌드뉴스

-

1

李 “기초연금 빈곤노인에 후하게…증액분만 하후상박도 방법”

-

2

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

3

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

4

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

5

종합특검, ‘관저 이전 의혹’ 윤한홍 의원 압수수색

-

6

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

7

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

8

국힘, 현역 충북지사 김영환 컷오프…“추가 신청 받겠다”

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

1

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

2

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

3

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

6

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

9

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

트렌드뉴스

-

1

李 “기초연금 빈곤노인에 후하게…증액분만 하후상박도 방법”

-

2

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

3

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

4

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

5

종합특검, ‘관저 이전 의혹’ 윤한홍 의원 압수수색

-

6

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

7

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

8

국힘, 현역 충북지사 김영환 컷오프…“추가 신청 받겠다”

-

9

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

10

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

1

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

2

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

3

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

6

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

9

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0