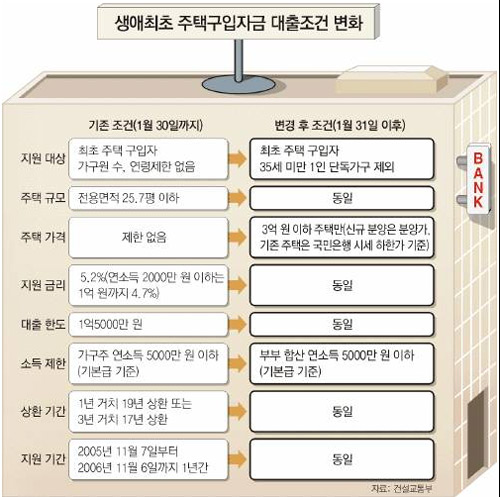

○ 집값 3억 원 넘으면 대출 못 받는다

처음 집을 사는 사람이라도 집값이 3억 원을 넘으면 평수에 관계없이 생애최초 주택구입자금 대출을 받을 수 없다. 지금까지는 전용면적 25.7평 이하이면 가격에 상관없이 돈을 빌릴 수 있었다.

대출 희망자의 소득 수준도 ‘가구주 연소득 5000만 원 이하’에서 ‘부부 합산 연소득 5000만 원 이하’로 크게 강화됐다. 맞벌이 부부는 돈 빌리기가 어려워졌다는 뜻이다. 연소득은 상여금과 수당을 뺀 기본급 기준이다.

연소득 3000만 원 이하 무주택 근로자를 위한 근로자·서민 주택구입자금도 집값이 3억 원을 넘으면 빌릴 수 없다.

건교부는 주택구입자금 지원 기준을 까다롭게 한 이유에 대해 “서민층 주택 마련을 돕기 위해 지원하는 자금을 중산층이 ‘투기 수단’으로 이용하고 있다는 판단 때문”이라고 밝혔다.

‘8·31 부동산 종합대책’의 하나로 지난해 11월 대출이 시작된 생애최초 주택구입자금은 연간 소득 5000만 원 이하 가구에 1억5000만 원 한도, 20년 만기 연 5.2%의 고정금리(연소득 2000만 원 이하는 1억 원까지 4.7%, 초과분은 5.2%)로 빌려 준다.

시중은행의 20년 만기 대출(연 5.5∼6.0%)보다 금리가 낮고 소득공제 혜택을 받을 수 있는 데다 중도상환 수수료가 없어 ‘빌리면 무조건 남는 대출’로 인식돼 왔다.

이 때문에 희망자가 몰려 지난해 12월 재원 고갈로 대출이 일시 중단되기도 했다. 이달 11일까지 1만9955명이 1조1552억 원을 빌렸다. 기획예산처는 올해 생애최초 주택자금 관련 사업비를 1조4000억 원 늘렸다.

○ 35세 미만 독신자도 대출 제한

대출 조건이 강화되면서 만 35세 미만의 ‘1인 단독 가구주’는 생애최초 주택구입자금과 근로자·서민 주택구입자금 대출을 받을 수 없게 됐다. 지금까지는 나이나 가구원 수에 관계없이 최초 주택 구입자는 생애최초 주택구입자금을 빌릴 수 있었다.

또 연간 소득 3000만 원 이하 무주택 근로자라도 35세 미만 단독 가구주라면 근로자·서민 주택구입자금을 빌릴 수 없다.

정부는 근로자·서민 전세자금이나 영세민 전세자금을 대출해 줄 때도 35세 미만 단독 가구주는 제외해 왔다. 또 투기과열지구 내 공공택지에 짓는 25.7평 이하 아파트도 35세 이상 무주택 가구주에게 우선권을 주고 있다.

건교부 송석준 주거복지지원팀장은 “한정된 재원을 상대적으로 대출이 더 필요한 가구에 지원하기 위해 이렇게 결정했다”면서 “앞으로 독신 자녀를 가구 분리해 편법으로 집을 구입할 때는 생애최초 주택구입자금 대출을 받을 수 없을 것”이라고 설명했다.

|

박중현 기자 sanjuck@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0